Patrząc na dzisiejsze zachowanie europejskich rynków i nie znając publikowanych danych można byłoby zaryzykować stwierdzenie, że nic większego się nie wydarzyło. Tymczasem w niemieckim przemyśle mamy zapaść. Co oznaczają takie dane? Czy historia daje nam jakiekolwiek lekcje?

Fatalny PMI to nie przypadek

Według wstępnych danych w lipcu indeks PMI dla niemieckiego przemysłu odnotował spadek do 38,8 pkt. Ale to to właściwie oznacza? Badania PMI szturmem wzięły społeczność finansową oraz skradły serca ekonomistów. Dlaczego? Z kilku powodów:

– mają prostą logikę (powyżej 50 dobrze, poniżej – źle)

– są porównywalne między gospodarkami

– dane pochodzą z realnego biznesu

– są publikowane bardzo wcześnie (zazwyczaj miesiąc przed danymi o produkcji, nie mówiąc o PKB)

– świetnie się sprawdzają w modelowaniu publikowanych znacznie później „twardych” danych

Choć badania to dość złożony proces ankietowy, wynik podawany jest w punktach, a do tego dostajemy (choć często za opłatą) wyniki dla kategorii (takich jak zamówienia, zatrudnienie, ceny itp.).

No dobrze, wiemy już zatem, że 38,8 to poniżej 50 punktów (hipotetyczna równowaga, choć empirycznie zdrowy wzrost gospodarczy to zwykle wartości nieco powyżej 50 punktów), ale co to naprawdę znaczy? Co mówi niemiecki biznes? Zamówienia spadają w potężnym tempie. Klienci są niezdecydowani, redukują zapasy, zaczynają doskwierać rosnące stopy procentowe. Te dane są złe – indeks spadł poniżej 40 punktów dopiero po raz trzeci w tym milenium – poprzednie dwa przypadki, to globalny kryzys (2008) oraz COVID. Nawet podczas recesji z lat 2001-2002 indeks nie spadł aż tak nisko.

Pogorszenie w niemieckim przemyśle jest bardzo systematyczne – PMI znajduje też potwierdzenie w danych o produkcji i zamówieniach. Źródło: opracowanie własne na podstawie danych z Macrobond.

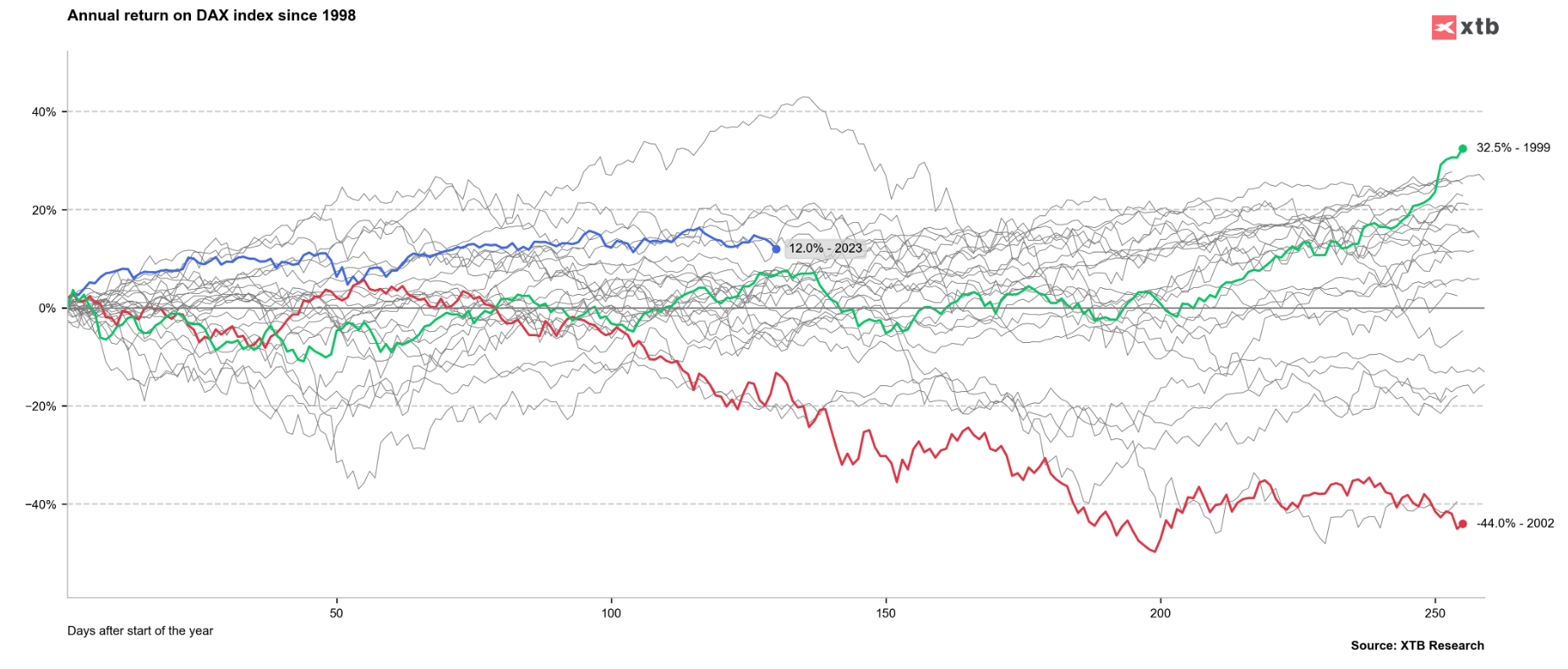

Jak na razie DAX zalicza niezły rok. Najgorszy rok 2002 odnotowany został po spadku indeksu poniżej 44 punktów, ale próg 40 punktów nie został wtedy pokonany. Źródło: opracowanie własne na podstawie danych z Macrobond

DAX na szczytach, PMI na dnie

No dobrze, ale co takie złe informacje oznaczają dla rynków? Naiwna interpretacja mogłaby sugerować kataklizm. Znawcy teorii efektywnych rynków szybko jednak powiedzą, że ta informacja jest już zdyskontowana a zachowanie indeksów lepiej niż jakikolwiek wskaźnik sygnalizuje to, co gospodarka dopiero zrobi. Faktem jest, że analizując długoterminowe cykle dla S&P500 używam podobnych danych do próby wyznaczenia minimum bessy, gdy dane są bardzo słabe.

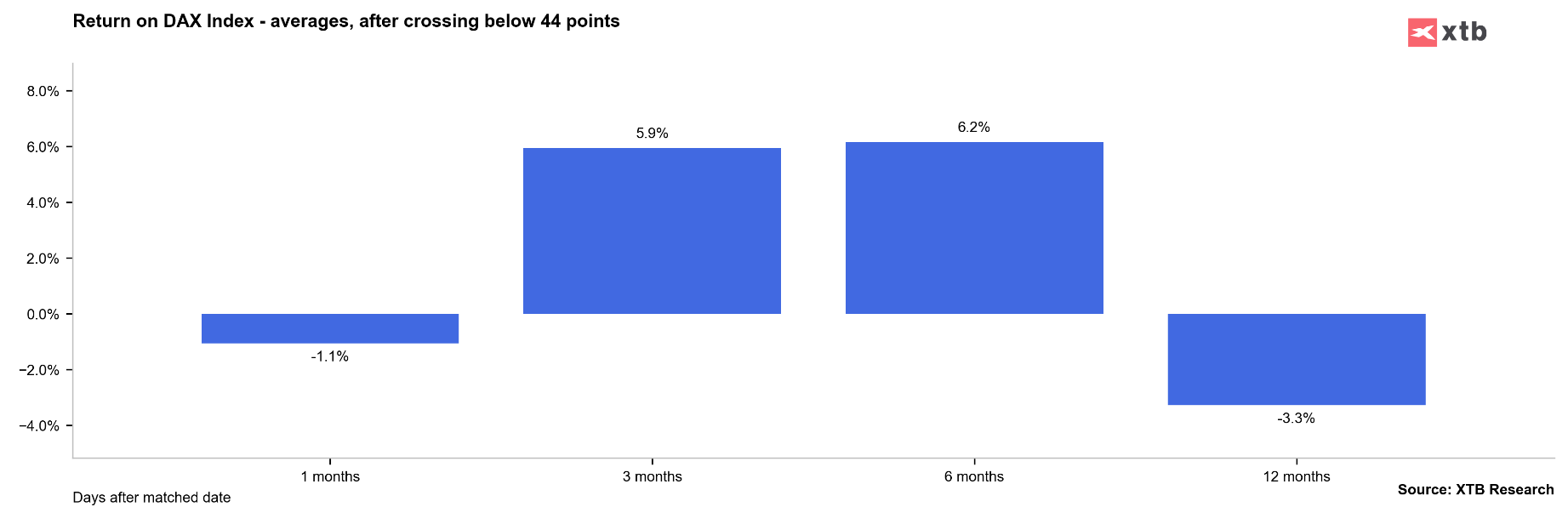

Czy możemy podeprzeć się historią dla PMI i DAX? W ograniczonym stopniu. Ponieważ to dopiero trzeci spadek PMI dla przemysłu do tak niskich poziomów (historia ta to również tylko nieco ponad 20 lat) podnoszę trochę poprzeczkę do 44 pkt., aby uzyskać więcej przypadków. Wyniki są bardzo różne i szczerze powiedziawszy trudno jest szukać tu jakiegokolwiek wspólnego mianownika.

Rok 2020 nauczył inwestorów, że „złe dane, to dobre dane” – czy ta lekcja nie okaże się zawodna? Źródło: opracowanie własne na podstawie danych z Macrobond

Nawet jeśli wyeliminujemy rok 2020 dostajemy obraz, w którym do 6 miesięcy od spadku PMI poniżej 44 pkt DAX radził sobie (uśredniając) naprawdę nieźle. Źródło: opracowanie własne na podstawie danych z Macrobond

Czy to oznacza, że dane historyczne są bezużyteczne? Nie do końca. W 2008 roku potwierdziły one potężną wyprzedaż i wpisały się w sytuację, w której najgorsze faktycznie w dużej mierze zostało już wycenione. W 2020 w sumie też, choć wiemy, że późniejsza hossa była podgrzana potężnym impulsem monetarno-fiskalnym. Obecny kontekst może mieć jednak większe znaczenie.

Jak będzie tym razem?

Jak wspomniałem wcześniej, historycznie tak złe dane często były oznaką biskości dołka na giełdach. Teraz jednak jesteśmy na szczytach. To pierwsza istotna różnica. Rynek rok temu bał się recesji w Europie w wyniku kryzysu gazowego i choć ten kryzys ostatecznie był łagodny, recesji może wcale nie dać się uniknąć. Po drugie obserwujemy obecnie jeden z najbardziej dynamicznych cykli zacieśnienia pieniężnego w świecie zachodnim od dziesięcioleci. W przeszłości tak słabe dane często wypadały w okolicach dołków, bo banki w panice cięły już stopy i po efekcie oczyszczenia gospodarka dostawała nowy impuls. Teraz jesteśmy w sytuacji, gdy prawdopodobnie EBC w 3 dni po publikacji tych danych po raz kolejny stopy podniesie (swoją drogą w badaniu możemy przeczytać, że choć presja cenowa w przemyśle maleje, w usługach nastąpił wzrost). Jednego zatem możemy być pewni – choć to dopiero trzeci taki spadek PMI, wiemy już, że tym razem będzie inaczej.

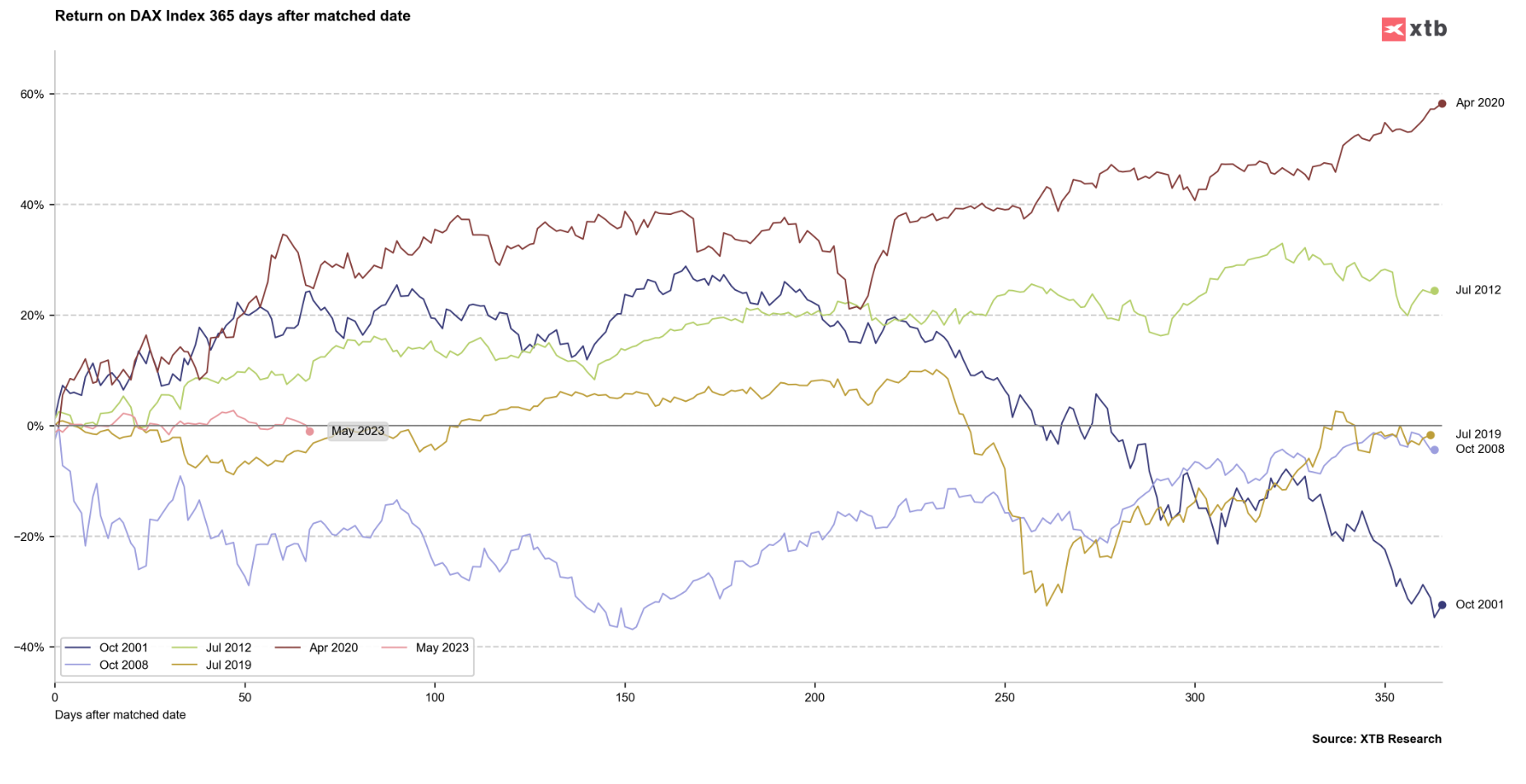

Poprzednie dwie sytuacje spadku PMI poniżej 40 punktów następowały dość blisko dołka bessy. W 2008 roku było to nieco przed nim, a w 2020 tuż po nim. Wykres: XTB

No to wyjścia mamy dwa. Podwójny szczyt i zjazd, być może z pogłębieniem dołków albo kontynuacja hossy i C/Z 200 nie tylko na nvidii, ale dla wszystkich. A surowce widać, że tylko czekają na obniżki stóp i drugą rundę inflacyjną. Trzeba się spieszyć z obniżkami, żeby rynki nie nawaliły w spodnie od tego oczekiwania. Hossa musi trwać, a inflacja jest niezbędna dla podtrzymania iluzji dobrobytu i zielonej transformacji. Jakby ktoś miał wątpliwości z czego bierze się zapaść w niemieckim przemyśle. Spodziewający się nieskończonych wzrostów cen samochodów już się obkupili?:) W końcu na świecie zapanował socjalizm. Skoro już naprawę butów dotuje się z pieniędzy budżetowych…to chyba coś jest nie do końca tak jak powinno.

A jednak idziemy w stronę depresji… bądź co bądź eurodolar futures pokazywały już zbliżający się kryzys w grudniu 2021r. jednak rynek to rynek – on pokazuje jasny i prosty kierunek, a te 400 PHD siedzące w Fedzie to można chyba porównać do naszych panów w NBP z Glapa na czele. Pozdrawiam

Dlaczego SNB manipuluje wartością franka szwajcarskiego?

Jak to mowi moj ulubiony niemiecki analityk (swoją droga bardzo zaniepokojony obecna i przyszła sytuacja i rozgniewany na polityków) spółki z DAXa są międzynarodowe wiec niekoniecznie spadek produkcji w Niemczech musi wpłynąć na spadki kursów.

Jak jest hossa, to złe dane nie mają znaczenia, bo są pomijane przez rynek. Czy dobre dane czy złe, to lecimy do góry.