W ubiegłym tygodniu decyzję podejmowały trzy najważniejsze banki centralne. Rynek najbardziej czekał na Fed, a następnie na EBC, tymczasem konferencja Fed była najbardziej nudna, a najciekawszy okazał się Bank Japonii. Wprowadził niewielką zmianę, ale czy może to być kamyczek, który uruchomi lawinę?

Co właściwie zrobił Bank Japonii?

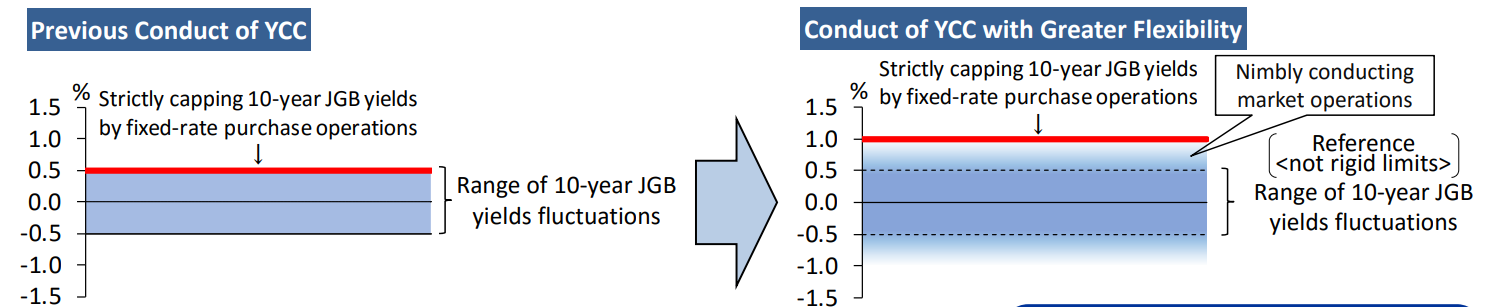

Trzeba przyznać, że Bank Japonii dla większości osób w Polsce może wydawać się instytucją dość… egzotyczną. Ostatecznie, co nas niby ma obchodzić jakaś daleka Azja? Czy my nie mamy swoich problemów? O znaczeniu tej instytucji napiszę w kolejnej sekcji, teraz skoncentruję się na samej decyzji. A ta… jest również dla wielu osób enigmatyczna. Otóż BoJ (skrót od Bank of Japan) utrzymał ujemne (tak!, nawet Szwajcarzy mają już wyraźnie dodatnie stopy) stopy, ale – uwaga – postanowił tolerować pewne odchylenia rentowności 10-letnich obligacji wokół przedziału -/+ 0.5%. Brzmi kosmicznie prawda?

Zmiana polityki Banku Japonii może wydawać się kosmetyczna, ale nie jest bez zaczenia. Źródło: Bank Japonii

Nie chcę wchodzić tu w szczegóły techniczne, gdyż zapewne Państwa nie interesują. Upraszczając, do tej pory gdy cena obligacji japońskiego rządu spadała (tak, że ich rentowność przekraczała 0,5%) bank centralny je kupował – czyli „drukował pieniądz”. Teraz będzie się z tym wstrzymywać. Oznacza to mniej dodruku, a być może wcale. Upada zatem ostatni bastion ultra-luźnej polityki?

Dlaczego decyzja Banku Japonii jest ważna?

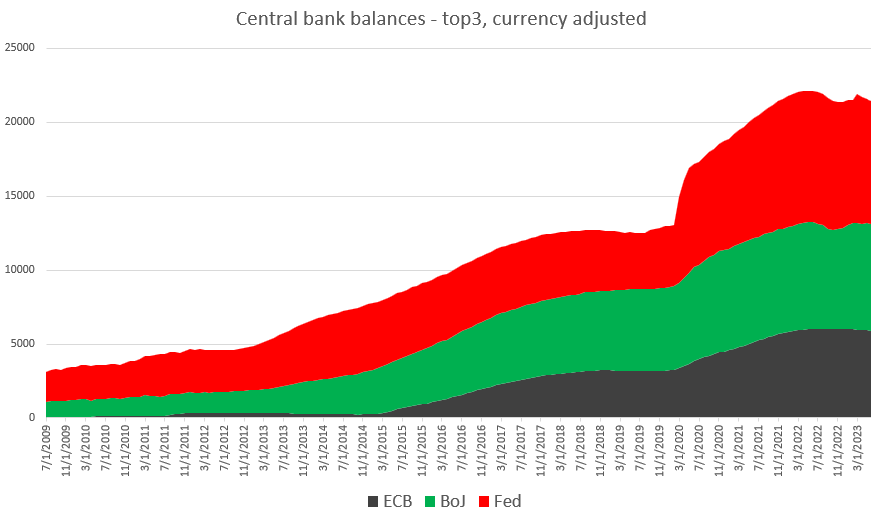

Wykres bilansów banków centralnych od razu mówi nam dlaczego polityka Banku Japonii jest ważna, choć wydaje nam się to odległe i egzotyczne. Wartość instrumentów finansowych w bilansie BoJ jest wyższa niż w przypadku EBC, a przecież japońska gospodarka jest znacząco mniejsza! O ile zatem koncentrujemy się mocno na Fed (i słusznie), ciężar decyzji Banku Japonii również jest duży.

Bank Japonii przez ponad 10 lat gigantycznie zwiększył sumę bilansową. Źródło: opracowanie własne na podstawie danych z Macrobond

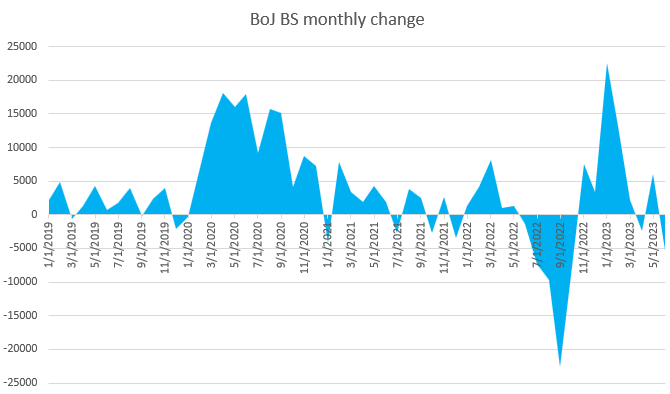

W ciągu ostatnich kilkunastu miesięcy wpływ BoJ na rynki gwałtownie się zmieniał. Źródło: opracowanie własne na podstawie danych z Macrobond

Widać było to na przestrzeni ostatnich kilkunastu miesięcy. W 2022 roku Bank Japonii (przy nieco innych parametrach) tak naprawdę zmniejszał sumę, ale na początku tego roku bardzo agresywnie zalał rynek pieniędzmi. Dlaczego? Presja na globalny wzrost rentowności i jednocześnie limit Banku na poziomie 0,5% oznaczał, że Bank Japonii był „zmuszony” do interwencji, a w rezultacie dodruku. Czyli innymi słowy, zacieśnienie Fed i EBC powodowało… luzowanie BoJ! Dlatego podniesienie tego limitu – ceteris paribus – zacieśnia politykę.

Bank Japonii upiera się, że wprowadzona zmiana jest niewielka i choć podniósł prognozę inflacji na ten rok, nie zrobił tego na kolejne lata. Ale to też oznacza, że ma potencjał do „zaskoczenia” – jeśli inflacja okazałaby się bardziej trwała, Bank mógłby (zapewne niechętnie) zacząć zacieśnienie, być może już po jego zakończeniu przy Fed czy EBC. FT twierdzi, że BoJ w przyszłym roku odejdzie od ujemnych stóp i choć zmiany w porównaniu np. do USA pozornie będą niewielkie, po dekadach super-luźnej polityki, to może być kamyczek, który uruchomi lawinę.

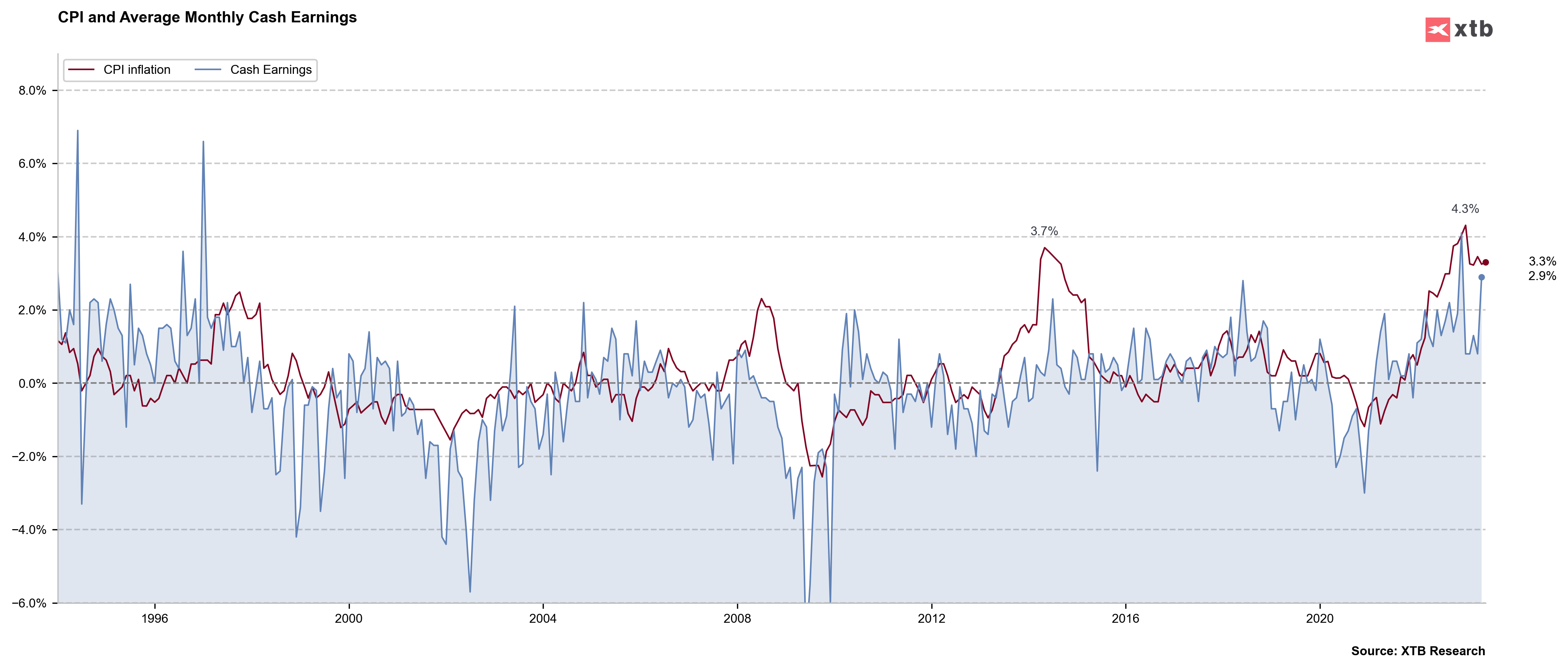

Jeśli presja płacowa w Japonii utrwali się, Bank Japonii może być zmuszony do wprowadzenia większych zmian. Źródło: opracowanie własne na podstawie danych z Macrobond

Gdyby Bank Japonii był zmuszony do dalszego zacieśnienia miałoby to wpływ nie tylko na globalny rynek akcji (mniej nadpłynności), ale także na rynek obligacji (presja na wzrost rentowności). Oczywiście nie ma mowy o żadnym bezpośrednim QT w Japonii, ale brak QE to mniejszy popyt na obligacje, a zatem potencjał do spadku cen.

Wielu inwestorów uważa, że długoterminowe obligacje Niemiec czy USA są obecnie dość ciekawie wycenione – zawierucha w Japonii mogłaby potencjalnie tym rynkom zaszkodzić. Źródło: wykres ETF na długoterminowe obligacje USA, instrument DLTA.UK w XTB

Co zrobiły inne banki centralne?

Rynek bardzo wyczekiwał na posiedzenie Fed, mając nadzieję, że lepsze dane o czerwcowej inflacji skłonią Powella, do zakomunikowania końca podwyżek, a być może nawet wstrzymania się z podwyżką w lipcu. Tak się jednak nie stało. Fed podniósł stopy o 25 bp, a Powell w zasadzie podtrzymał czerwcową retorykę, co rynki przyjęły zaskakująco dzielnie. Również EBC podniósł stopy o 25bp i choć są one niższe niż w USA, to właśnie EBC może jako pierwszy zakończyć cykl podwyżek – konferencja Lagarde była dość gołębia i w sumie (przypomnijmy choćby niemiecki PMI – wpis TUTAJ) ja się nie dziwię. Moim zdaniem obydwa banki podniosą stopy jeszcze raz, przez co w strefie stopa wzrośnie do 4%, zaś w USA do 5,5%. Szczerze powiedziawszy dość zatrważające wartości jak na lata zerowych/ujemnych stóp i dodruku.

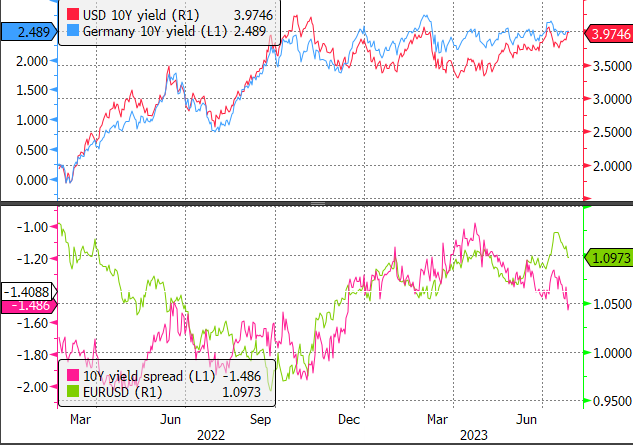

Rynek nie wierzy w podwyżki w USA, ale – pomimo gołębiej Lagarde – wierzy w podwyżkę w EMU. Moim zdaniem może być odwrotnie, a do tego już teraz rynek obligacji pokazuje potencjał spadkowy dla pary EURUSD (być może nawet potencjał odwrócenia trendu). Wykres: Bloomberg

Więcej oczywiście w poniedziałek

Podsumowując, skłaniam się do oceny, że obligacje USA czy Niemiec wyglądają ciekawie wobec kończących się cykli zacieśnienia i – jak sądzę – niedocenionym ryzyku spowolnienia/recesji (polityka pieniężna działa z opóźnieniem), szczególnie, że złoty z pozycji mocnego niedowartościowania przesunął się w okolice neutralności lub nawet lekkiego przewartościowania. Natomiast ten mały „kamyczek” od Banku Japonii, gdyby przerodził się w coś nieco większego, to przy zaskakującą wytrwałej gospodarce USA i zdeterminowanym Fed mógłby sprowokować ostatnią szarżę obligacyjnych niedźwiedzi.

O Banku Japonii, Fed, EBC, ale też o wynikach spółek i danych makroekonomicznych mówić będę na poniedziałkowym webinarium, na które już teraz Was serdecznie zapraszam.

Dziękuję Panie Przemku za wyjaśnienie zagadnienia 🙂

Dziękuję za interesujący materiał.

Ciekawe jak długo jeszcze rynek będzie ignorował FED. Od końcówki ubiegłego roku FED jedno, a rynek drugie.

PS. W głównym tekście brakuje komentarza do wykresu eurpln.

Ciekawe, że BoJ tyle lat drukuje, a inflacji nie ma. Marzenie każdego polityka.

Ale nie ma tez wzrostu

no nie wiem; wydaje mi się, że masowa wyprzedaż UST przez BOJ może raczej uruchomić grubą panikę na rynkach akcji/ obligacji (wyprzedaż wszystkiego poza częścią metali i surowców) bez standardowych bezpiecznych przystani w postaci bondów (ceny mocno w dół) czy gotówki (inflacja w górę, bo surowce w górę). Wydaje mi się, że świat kompletnie nie rozumie tego co może oznaczać “pivot” BOJ

Panie Przemku prośba o słowo wyjaśnienia jak decyzja BoJ może się przełożyć na tnote. Czy oni poprostu zmniejsza ilość zakupów japońskich obligow czy wszystkich? Tudzież wzrost tamtejszych rentowności pociągnie również wzrost rentowności w USA/eu?

Poleci Pan jakiś etf na długoterminowe obligacje niemieckie? (spekulacyjnie w obliczu kończącego się cyklu podwyżek EBC i potencjalnej słabości gospodarki unijnej) oraz jako forma zaparkowania euro przy sensownym kursie eurpln

Z góry dziękuję i pozdrawiam

Robi Pan fajną robotę – tu i na webinarach

bondy nie zadziałają jako safe heaven tym razem; fakt, dotychczas (ostatnie 40 lat) to działało, ale tym razem już nie (IMO).

dziękuję i przepraszam za tak późną odpowiedź

ETF: IS0L.DE