Fed komunikował pauzę w procesie podnoszenia stóp procentowych i taką pauzę wprowadził. Jest to jednak „jastrzębia pauza”, a nie na to rynki liczyły. Co ta decyzja oznacza dla gospodarki, giełd oraz dolara? Zapraszam do analizy.

Co oznacza „jastrzębia pauza” Fed?

Rezerwa Federalna bardzo agresywnie podnosiła stopy procentowe od wiosny ubiegłego roku z poziomu bliskiemu zeru do powyżej 5% (Fed ustala zakres dla stopy pożyczek jednodniowych i ten zakres to 25 punktów bazowych, obecnie 5-5,25%, a na początku cyklu 0-0,25%). Obecnie stopa Fed jest już wyraźnie wyższa od inflacji (w maju wyniosła 4%) i rynki sondowały możliwość wstrzymania podwyżek już od jakiegoś czasu. Fed nie ugiął się presji i zarówno w marcu (pomimo upadłości SVB), jak i w maju podniósł stopy. Na czerwiec zapowiadał jednak pauzę i tak właśnie zrobił. Od długiego czasu Fed pod wodzą Jerome Powella stara się być bardzo przewidywalny i trzeba przyznać, że tak właśnie jest. Skoro zapowiedzieli pauzę, stóp nie podnieśli, jest to jednak pauza jastrzębia.

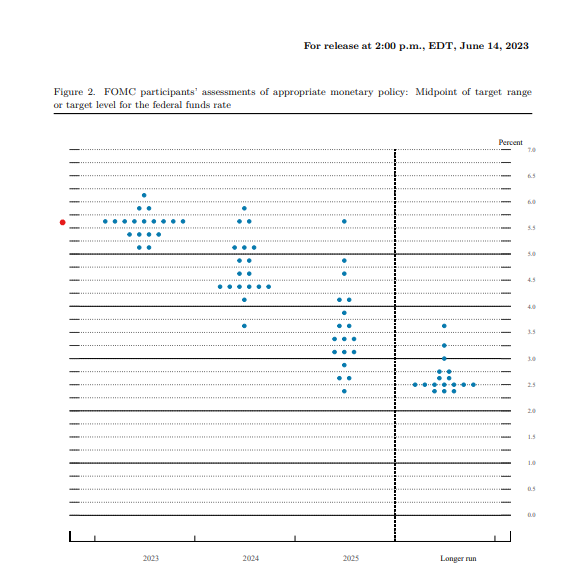

Co to oznacza? Że Fed (przypomnijmy, starający się być mocno przewidywalny) sugeruje dalsze podwyżki stóp procentowych. Bardzo realna jest taka podwyżka w lipcu, ale konsensus z wykresu „kropek” wskazuje jeszcze kolejny ruch! Co prawda nie wiemy do końca, gdzie jest kropka Powella (stawiam, że na pewno nie jest to jedna z dwóch najniższych), na konferencji dawał on jasno do zrozumienia, że brak podwyżki należy na ten moment rozumieć jako spowolnienie tempa (np. podwyżka o 25 bp co drugie posiedzenie).

W marcu konsensus na stopy na koniec roku był na poziomie 5-5,25% (czyli obecnym) – teraz jest to 5,5-5,75%. Źródło: federalreserve.gov

Warto jeszcze odnotować, że Fed trochę uzasadnia pauzę „obawami” o wpływ kryzysu bankowego na gospodarkę, który jak wiemy już jest niewielki. To miałoby pozwolić na podniesienie stóp w lipcu bez nowych istotnych informacji.

Jakie znaczenie ma decyzja Fed dla gospodarki?

Wbrew pozorom znaczenie polityki Fed dla gospodarki w tym roku może być większe niż dla rynków. Spójrzmy na obecny stan amerykańskiej gospodarki. Przemysł wykazuje konsekwentne symptomy spowolnienia, ale popyt konsumpcyjny jest na tyle mocny w usługach, że ten sektor (kluczowy dla PKB) zapewnia mocny rynek pracy.

Teraz wiemy już, że pomimo podniesienia limitu zadłużenia polityka fiskalna pozostanie dość restrykcyjna (należy przez to rozumieć nie brak deficytu, ale brak istotnego wzrostu wydatków czy spadku podatków – wydatki będą rosnąć dużo wolniej niż nominalny PKB). Zatem ster jest w rękach szefa Fed. Aby zrównoważyć dość restrykcyjną politykę fiskalną i efekty już dokonanych podwyżek Fed musiałby tak naprawdę już obniżać stopy. Dalej je podwyższając wysyła jasny sygnał, że chce zredukować popyt. Oczywiście gospodarka to system naczyń połączonych, ale kierunek wydaje się jasny.

Popyt gospodarstw domowych trzyma się mocno, ale specjalnie nie rośnie – polityka Fed będzie mieć duże znaczenie w zdeterminowaniu jak popyt zachowa się w kolejnych kwartałach. Źródło: opracowanie własne na podstawie danych z Macrobond

Co decyzja Fed oznacza dla rynków akcji?

Rynki już do wiosny ubiegłego roku bardzo chciały zobaczyć „pivot”, czyli zwrot w kierunku łagodniejszej polityki. Jednak nie na taki „pivot” liczyły. Jest oczywistym, iż w kontekście poprawiających się perspektyw inflacji inwestorzy mogli liczyć po prostu na zakończenie cyklu, a nie zapowiadanie kolejnych podwyżek. Z tej perspektywy decyzja może być postrzegana jako rozczarowanie i schłodzić nieco nastroje po ostatnich agresywnych wzrostach.

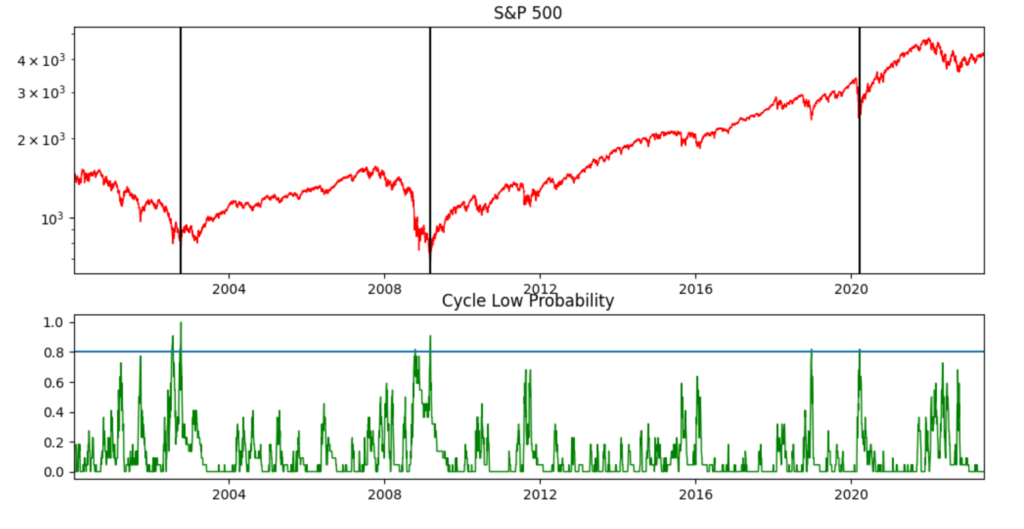

Jednak prawda jest taka, że uwaga rynku w tym roku jest już gdzie indziej. Wyniki firm nadal są mocne, gospodarka uniknęła recesji, kryzys energetyczny w Europie nie wydarzył się i – przede wszystkim – rynki podchwyciły temat AI (niebagatelny, choć długoterminowy i niełatwy do wyceny). Dlatego nawet wizja dalszych podwyżek (pomimo już tak agresywnego cyklu) może chwilowo nie zrobić wrażenia na inwestorach. W mojej ocenie może to mieć większe znaczenie, gdy „coś się wydarzy”. Odniosę się tu do nie tak dawnej analizy, gdzie pokazałem (TUTAJ), że historycznie to bardziej pierwsza obniżka stóp może być sygnałem ostrzegawczym.

Wskaźnik dołka bessy (wersja beta!) nie osiągnął w 2022 roku wartości sygnalnej. Nie oznacza to oczywiście, że przed nami nowe minima w najbliższym czasie, ale tyle, że bessy z prawdziwego zdarzenia nie było. Źródło: opracowanie własne

Warto pamiętać o sytuacji sprzed ponad 20-lat. Wtedy pierwsza obniżka stóp procentowych sygnalizowała długą bessę, mimo że recesja nie była zbyt głęboka. Oczywiście w końcówce lat 90-tych mieliśmy na Wall Street astronomiczne wzrosty. Źródło: opracowanie własne

Czy dolar nadal będzie tracić?

Decyzja Fed jest umiarkowanie dobra dla dolara. Ale jego los będzie zależeć od nastrojów rynkowych bardziej niż od pojedynczej decyzji. Fed ogranicza nadpłynność rynkową za pomocą QT, ale przez reakcję na kryzys bankowy i przez temat limitu zadłużenia dzieje się to powoli. Dolar zyska mocniej tylko jeśli na rynku będziemy mieć mniejszy lub większy kryzys płynnościowy. Trzeba pamiętać, że długoterminowo dolar jest nadal dość drogi, choć nie aż tak drastycznie przewartościowany jak jesienią 2022.

Trend spadkowy na USDPLN jest na razie bardzo mocny – poziom 4,27 zadziałał jako zamiana wsparcia w opór i inwestorzy mogą kierować swoją uwagę na okolice 4 złotych za dolara.

Witam serdecznie, Panie Przemku ,dwa zagadnienia

1. Polskie obligacje lepiej z rynku pierwotnego (jakie by Pan zasugerował )czy lepiej ETF ?jaki?

2. Amerykańskie obligacje tlt czy idtl? Czy one reinwestują kupony odsetkowe? Jak komuś zależy na ograniczonym ryzyku kursowym to dobrze przy takiej pozycji hedge’ować się szortem na USDPLN? Bardzo dziękuję.

witam

1. rynek pierwotny to tylko detal – tu mamy formułę lokatopodobną, w tym słynne COI. Catalyst jest bardzo mało płynny – można coś tam kupić na dłuższy termin, ale trzeba się liczyć z tym, że może być ciężko to sprzedać. ETF to na razie tylko beta securities (ETFBTBSP.PL) ma durację ok 4 lat, czyli coś w stylu jakby Pan kupił stałoprocentówkę 4-letnią.

2. co do bonds US: DLTA.UK akumuluje odsetki, IDTL.UK wypłaca. Hedhe na USDPLN miałby sens jedynie na kontrakcie ewentualnie, CFD zje za dużo odsetek swapami

Bardzo Panu dziękuję,pozdrawiam

Dane o inflacji w USA są chyba coraz lepsze, rynek pracy powoli słabnie, inflacja ppi jest coraz niższa. Czemu FED idzie tak w zaparte ? Wiem, że Powell podkreślał wiele razy, że nie chce popełnić błędu lat 80 i zostać drugim Volckerem. Natomiast skoro inflacja cpi jest już poniżej stóp procentowych, nie warto je utrzymać przez jakiś czas i zobaczyć jak zareaguje gospodarka zamiast iść tak wysoko, wkoncu 4% już jest niedaleko od 2% celu ?

przepraszam umknął mi komentarz

no właśnie dobre pytanie – jedna z teorii: gospodarczo osłabić pewnych eksporterów ropy (przy okazji upewniając się, że killują inflację na dobre)?