W połowie czerwca opublikowałem post, w którym opisuję model selekcji spółek z indeksu S&P500+ (czyli uwzględniający spółki, które były w indeksie od początku lat 90-tych) – selekcji w pełni automatycznej, opartej na wskaźnikach – aż 84 wskaźnikach fundamentalnych i cenowych. Podałem jednocześnie 10 najlepszych spółek według modelu na czerwiec 2021.

Nie twierdzę, że to najlepszy sposób na wybór ciekawych spółek, ale jest moją propozycją odpowiedzi na ograniczenia w postaci asymetrii informacyjnej i naszych zdolności przetwarzania informacji. Idea była prosta – znaleźć zestaw wskaźników, którymi cechowały się spółki wypadające później najlepiej w danym okresie (ja przyjąłem okres 5 letni) i na podstawie tych wskaźników wybrać perspektywiczne spółki.

10 najlepszych spółek z czerwca – małe podsumowanie

Dla przypomnienia, 10 najlepszych spółek przedstawionych w czerwcu (interwał jest kwartalny, tak jak publikacje wyników) to:

Fortinet

Apple (tak, ten Apple…)

NVIDIA

AMD

ServiceNow

Adobe

Autodesk

Home Depot

MarketAxess

Teradyne

Z kolei wskaźniki, które wybrał model to:

Cena/wartość księgowa (im wyższy tym lepiej)

Relatywna cena/wartość księgowa (jw.)

Stopa zwrotu z kapitału (jw.)

4-kwartalny wzrost przychodów (jw.)

3-letni wzrost przychodów (jw.)

Stopa dywidendy (im niższa tym lepiej)

Stopa wypłaty dywidendy (jw.)

Udział długu krótkoterminowego (jw.)

Dług netto do kapitału (jw.)

Pokrycie gotówką (im wyższy tym lepiej)

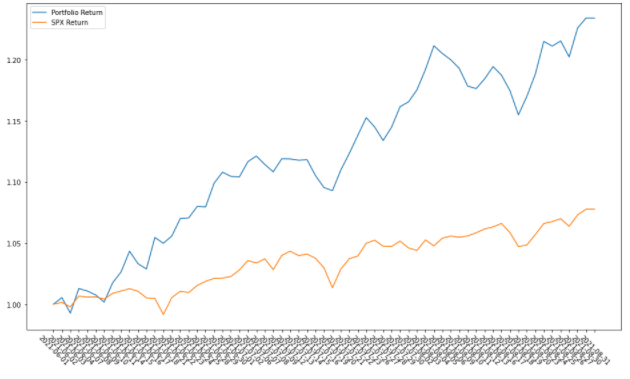

Można powiedzieć: so far, so good. Licząc do poniedziałkowego zamknięcia „portfel” takich 10 spółek zyskał od początku czerwca 23,4%, względem 7,8% dla S&P500.

Pokazuje to poniższy wykres

Źródło: opracowanie własne na podstawie danych z Eikon

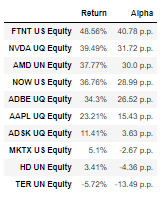

Z kolei dla poszczególnych spółek stopy zwrotu wyglądają następująco:

Źródło: opracowanie własne na podstawie danych z Eikon

Już po prezentacji typów modelu w czerwcu dostałem sporo feedbacku, że to przecież straszne balony… i w sumie zgadzałem się z tym i nadal się zgadzam. Ale te balony podrożały w 3 miesiące średnio o ponad 20%! Do tego wątku odniosę się na koniec.

10 najlepszych spółek – wrzesień 2021

10 spółek, które najlepiej wpisują się w pożądaną charakterystykę to (w kolejności od najwyższej punktacji):

Apple (tak, znowu)

Fortinet

AMD

Nvidia

Paycom Software

Autodesk

Adobe

Align Technology

Qualcomm

Regeneron Pharmaceuticals

No dobrze, powiecie zaraz – przecież 6 z tych spółek powtarza się względem czerwca? Tak, ale pamiętajmy, że model typuje na 5 lat do przodu, a minął dopiero kwartał. Bardziej zmartwiłbym się zatem, gdyby model już po kwartale podał zupełnie nowe spółki.

O czym należy pamiętać?

To nie jest Święty Graal – nie traktujcie tych typów, jako pewniaków, na których NA PEWNO zarobicie. Model został stworzony w przemyślany sposób i dołożeniem starań, ale to tylko model.

Tak to SĄ BALONY. Lepiej nawet dla własnego spokoju nie patrzeć na wykresy tych spółek przed kupnem. Tak ich kursy mogą spaść nawet o 90% – takie przypadki mieliśmy po dot-com crashu, a 9 na 10 spółek to są „techy”. Przez 5 lat ryzyko istotnego spadku cen akcji, w tym szczególnie akcji „tech” jest moim zdaniem bardzo duże. Możemy zatem:

– wyczekiwać takich spadków… co może trwać jednak bardzo długo i rodzić w nas frustrację

– zabezpieczać pozycje w akcjach krótką pozycją na kontrakcie na indeks

– traktować inwestycje w takie „Top Picks” jako jedną z wielu strategii w naszym zdywersyfikowanym portfelu, co osobiście uważam za najlepszą opcję

Co dalej?

Myślę o takim portfelu:

– na krótszy okres

– dla GPW, choć tu problemem jest mniejsza ilości stabilnych danych

Póki co zapraszam na poniedziałkowy webinar. Jeśli macie pytania odnośnie modelu, spółek, a może chcecie abym poruszył jakiś luźno powiązany wątek? Piszcie je w komentarzach, postaram się do tego odnieść.

Fajne były bo oba, tzn. GPW i krótki okres.

Panie Przemku,

czy myślał Pan o stworzeniu podobnego modelu „wychwytującego” spółki typu Amazon, Netflix, Google, czy teraz Shopify na wczesnym etapie rozwoju? Jak Pan uważa, czy to w ogóle możliwe?

Pozdrawiam

Andrzej

myślałem, ale tego nie zrobi model oparty na kwartalnych danych ze sprawozdań

tu bardziej potrzeba jakościowego spojrzenia na biznes i sporej wyobraźni – a zatem siłą rzeczy takie podejście będzie już subiektywne

można oczywiście próbować zebrać zestaw cech wspólnych, ale skąd będziemy wiedzieć ile było firm, które miały takie cechy, ale nigdy nawet o nich nie usłyszeliśmy?

Dzięki za kolejny artykuł.

Myślę, że lepiej przeczekać wrzesień i październik, który statystycznie zawsze był słaby dla rynku akcji.

Tylko pytanie, czy tym razem nie będzie inaczej, takiej sytuacji z dodrukiem nie było nigdy. Dodatkowo inflacja jest bardzo wysoka i za bardzo nie ma alternatywy.

Panie Przemysławie, co ma Pan na myśli pod hasłem mniejszej ilości stabilnych danych dla GPW?

Ile wg Pana opinii powinno być spółek w modelu vs zakładana wg Pana liczba spółek GPW o „stabilnym” raportowaniu na przestrzeni ostatnich 5 lat?

w idealnym świecie statystyki mielibyśmy setki tych samych spółek raportujących przez dekady w stabilnym strukturalnie otoczeniu gospodarczym (mam przez to na myśli fakt, że maszyna do pisania byłaby dziś tym samym co 30 lat temu)

oczywiście tak nie jest, także w USA

jeśli jednak spółka ma historię raportową przez powiedzmy 15-20 lat, to na tym tle łatwiej jest zinterpreować kolejny raport, czy to człowiekowi czy maszynie

jeśli spółek jest wiele, to z kolei łatwiej jest obiektywnie powiedzieć, które wskaźniki na jakich wartościach są pożądane – nie ma jednej granicznej wartości

w testowaniu hipotez statystycznych w oparciu o rozkład normalny przyjmuje się, że absolutne minimum próby to 30, ale tu potrzeba jest dużo więcej

Panie Przemku,

Z jakich narzędzi korzystał Pan podczas tworzenia modelu?

Pozdrawiam

Paweł

witam

bloomberg + python

również pozdrawiam

Może założy Pan konto na Githubie i tam wrzuci kod źródłowy ? 🙂

Na razie zostanie jako „house recipe” 😉