Media lubią wielkie wyderzenia, bo przyciągają one w naturalny sposób uwagę. Dlatego zwykle już z dużym wydarzeniem “pompują” atmosferę starając eskalować w ten sposób uwagę swoich odbiorców. Przez lata do rangi takiego wydarzenia urosło sympozjum w Jackson Hole i w tym roku mówi się o nim już od późnej wiosny. Ma to być platforma do ogłoszenia zmiany w polityce Fed i w konsekwencji mocno wstrząsnąć rynkami. Moim zdaniem nic takiego się nie wydarzy i z tego balona po prostu ujdzie powietrze. Ale po kolei.

Co warto wiedzieć o Jackson Hole?

Opinia o wielkim znaczeniu sympozjum w Jackson Hole wzięła się z wystąpień Bena Bernanke, szefa Fed z okresu globalnego kryzysu (którego swoją drogą uważam za największego szkodnika w polityce pieniężnej), choć te rynkowo najciekawsze wystąpienia nastąpiły w latach 2010-2012. W roku 2010 zapowiedziane zostało uruchomienie QE2, w 2011 operacji Twist (wydłużenie zapadalności obligacji w portfelu Fed), zaś w 2012 uruchomienie QE3.

Tak naprawdę jednak konferencja ma przede wszystkim charakter naukowy. Oddział Fed z Kansas organizuje ją nieprzerwanie od 1981 roku i przez niemal 30 lat pozostawała niemal poza radarem rynków. Zwróćmy uwagę, że choć rynki koncentrują się zawsze na wystąpieniach prezesa Fed, tak naprawdę mamy kilka dni wystąpień różnych ekspertów, bardzo często poparte publikacją materiałów naukowych. To oczywiście dla rynków jest „nuda”.

Większość uczestników konferencji to naukowcy i osoby pracujące na różnych szczeblach bankowości centralnej. Więcej o konferencji można przeczytać na stronie Fed z Kansas.

Czy Jackson Hole trząsł rynkami?

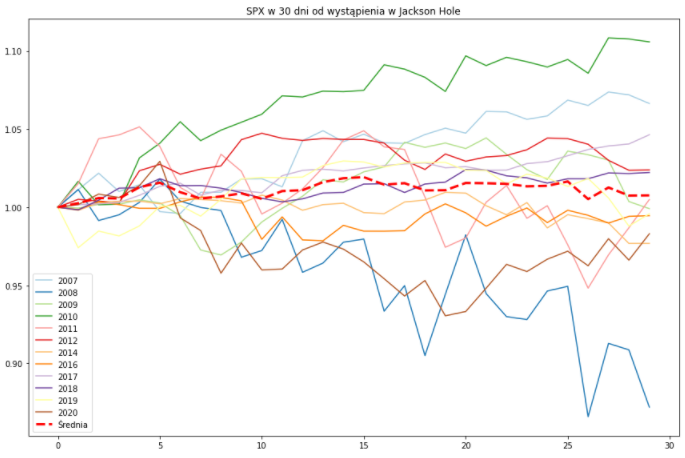

Mit Jackson Hole jako wyroczni wziął się ze wspomnianych wystąpień prezesa Bernanke, szczególnie wystąpienia z 2010 roku, kiedy dał on do zrozumienia (całkiem przypadkowo po pierwszej od kryzysu korekcie na Wall Street), że program dodruku zostanie wznowiony. Był to o tyle istotny przekaz, że do tamtej pory nawet użycie QE w kryzysie było mocno kontrowersyjne, a tu miało się (niestety) okazać, że dodruk stanie się rynkową normą. Już w dniu wystąpienia S&P500 wzrósł o 1,66% , a po 30 dniach zwyżka wynosiła już 10,6%. Jednak w żadnym innym roku od 2007 do 2020 wzrosty nawet nie zbliżyły się do tych poziomów. Rok później, gdy ogłoszona została operacja „Twist”, w pierwszej reakcji rynek wzrósł co prawda o 1,5%, a po kilku dniach rósł już o 5%, ale potem wzrosty te zostały wymazane.

Średni wzrost S&P500 w dniu konferencji podczas wszystkich lat to 0,25%, a średni wzrost przez 30 dni to jedynie 0,76%, czyli nic szczególnego jeśli zważymy, że są to przede wszystkim okresy hossy.

Tak naprawdę sympozjum w Jackson Hole tylko raz miało bardzo ewidentny i trwały wpływ na S&P500. Było to w roku 2010, kiedy Bernanke zapowiedział drugą rundę dodruku pieniądza, dając sygnał, że nie jest to jedynie narzędzie „kryzysowe”, a nowy, stały element polityki Fed. Spadki w 2008 roku nie były związane z konferencją, zaś średnia 30-dniowa zmiana S&P500 od 2007 roku to zaledwie +0,76%. Źródło: opracowanie własne na podstawie danych z Macrobond.

Dlaczego Powell miałby strzelać sobie w stopę?

Logika, według której Fed miałby ogłosić zmiany w QE opiera się na tym co znamy i widzimy:

– inflacja przekracza 5%

– rynek pracy jest mocny – fundusz płac jest rekordowy a firmy narzekają na problem z dostępnością pracowników

– ceny aktywów przypominają późny etap bańki spekulacyjnej

– popyt jest bardzo silny, a dochody gospodarstw domowych w USA wyższe niż wskazywałby trend sprzed pandemii

No dobrze, ale Fed to wszystko widzi. Gdyby Powell chciał jakkolwiek na to zareagować, miał już ku temu mnóstwo okazji. Skoro facet wielokrotnie próbował nam wmawiać, że czarne jest białe, to dlaczego miałby teraz zrzucić na rynki bombę?

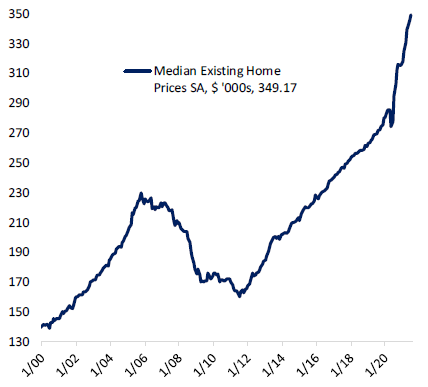

Nie tylko giełda! Szaleńcza polityka banków centralnych napędza również wzrost cen nieruchomości. Czy GFC, gdzie rynek nieruchomości odegrał przecież pierwsze skrzypce, nie wygląda przy tym jak niewinna rozgrzewka? Źródło: Twitter

Zatem, co dalej?

To najtrudniejsze pytanie. Przychylam się ku opiniom, że od dodruku nie ma odwrotu. Fed o tym wie i dlatego będzie ciągnąć obecną narrację tak długo jak się da. Ktoś powie – ale przecież to jest szkodliwe dla gospodarki na dłuższą metę. Owszem! Ale co z tego? W ostatnim czasie miałem przyjemność spędzić trochę wolnych dni na pięknym południu Polski i w takich chwilach zawsze nachodzą mnie refleksje – jak mogliśmy zniweczyć tak piękną historię?

Ciekawą analogię znalazłem na stronie hrabiatytus:

Kumulacja ziemi w rękach magnackich przybrała na sile w XVII wieku, zwłaszcza na kresach południowo-wschodnich Korony, gdzie powstały potężne latyfundia, znacznie oddalone od ośrodka władzy, jakim był król i sejm. Zniszczenia wojenne epoki Jana Kazimierza przyspieszyły ten proces, gdyż ucierpiała wówczas głównie średniozamożna szlachta. Sytuacja ta sprzyjała rozwojowi zjawisk groźnych dla funkcjonowania państwa: klientelizmu oraz powstawania układów fakcyjnych.

Czy taką magnaterią dzisiejszych czasów nie jest taki Bezos, który bezczelnie dziękuje pracownikom za sfinansowanie swojego lotu w kosmos?

(źródło filmu: The National)

Czy Yellen gorąco polecająca Powella na kolejną kadencję nie składa wyrazów wdzięczności za finansowanie rekordowego długu (o ich spisku pisałem tutaj)?

(źródło: foxbusiness)

Wnioski pozostawiam do wyciągnięcia…

Aha, wystąpienie jest w piątek, 27.08, o 16:00 naszego czasu.

https://www.zerohedge.com/markets/forget-fed-and-jackson-hole-treasury-about-unleash-500-billion-quantitative-tightening

Wysylam link do artykulu – ciekawego – w ktorym argumentowane sa przeslanki ze sympozjum w jackson hole jest tylko zaslona dymna. Prawdziwe QT odbedzie sie w Treasury, kiedy to ssasie plynnosc z rynku emitujac obligacje, gdy tylko oczywiscie podniosa debt celling. Ale warto poczytac, jestem ciekaw jak taka teoria przemawia do pana.

Pozdrawiam

tak, zgadza się, mówiłem o tym na webinariach jakiś czas temu

i dlatego właśnie m.in. Fed nie redukuje QE, a Yellen już zdążyła zarekomendować Powella na kolejną kadencję