To się narobiło! 3,7% spadku PKB i to kwartalnie! Media oszalały, a słowo recesja zostało odmienione przez wszystkie przypadki. Czy jednak to faktycznie recesja? To wydanie „5 wykresów” poświęcam wyłącznie temu zagadnieniu z naciskiem na polską gospodarkę.

Czy to faktycznie recesja?

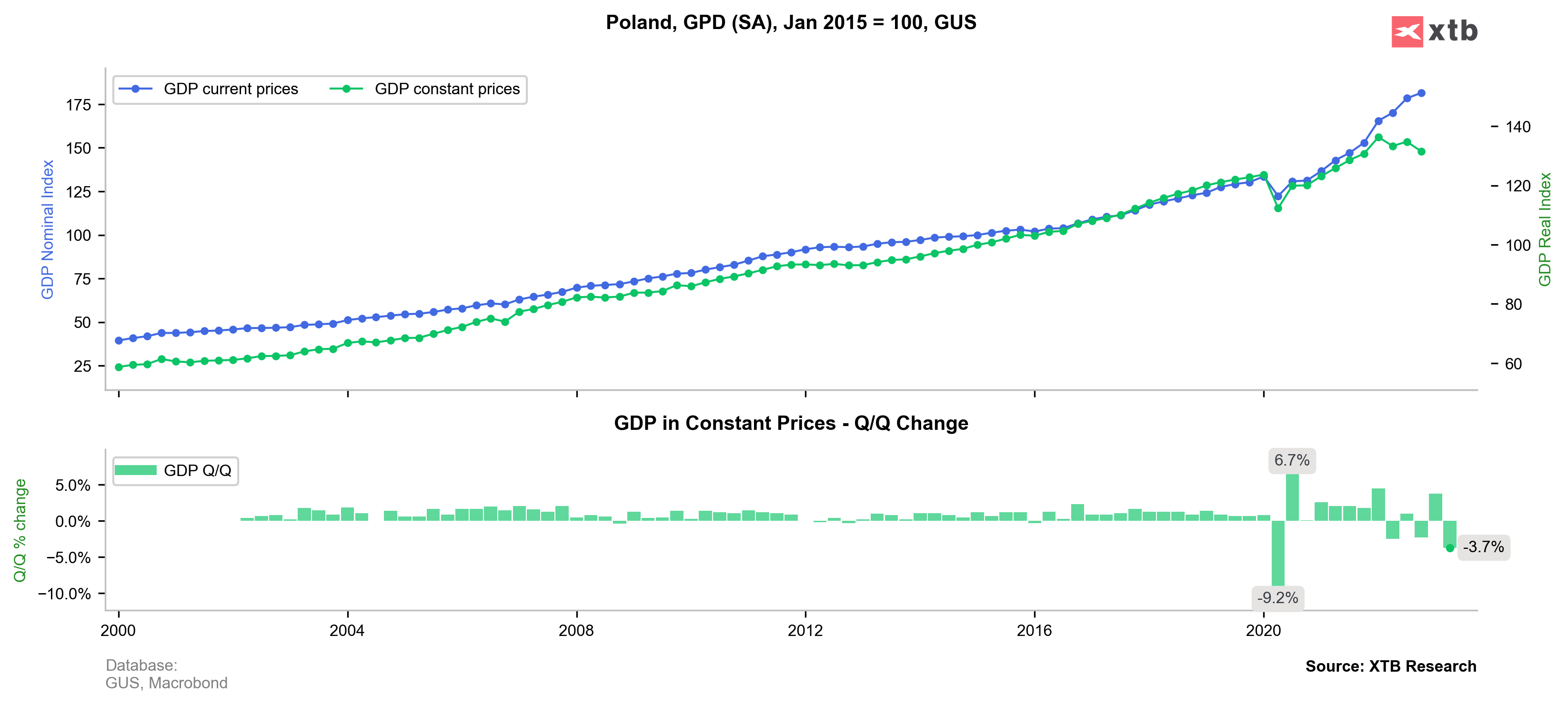

Zacznijmy od tego, że w ogóle nie uważam, aby dyskutowanie o choćby technicznej recesji miało sens. Nie przy takich danych GUS. Zobaczcie na wykres zmian kwartalnych – od pewnego widzimy to bardzo duży rozrzut (tak naprawdę od początku pandemii) – w ciągu ostatnich 5 kwartałów 3 były spadkowe, ale ani razu 2 z rzędu. A techniczna recesja to właśnie dwa kwartały spadku PKB w cenach stałych z rzędu. Czyli co, gdyby ułożyło się to inaczej i mielibyśmy dwa z rzędu, ale wyjściowo ten sam poziom realnego PKB to byłaby recesja, a tak jej nie ma? Przyznacie (mam nadzieję), że to nie ma sensu.

Kwartalne zmiany PKB są ostatnio bardzo duże natomiast poziom realnego PKB umiarkowanie się cofnął. Źródło: opracowanie własne na podstawie danych z Macrobond

Na PKB duży wpływ mają pewne szacunki dokonywane przez GUS, np. zmiany zapasów, które naprawdę mogą być duże. Być może to właśnie ta kategoria (szczegółowych danych jeszcze nie znamy) sprawiła, że te dane wyglądają aż tak kiepsko. Klucozwe jest jednak to, aby zrozumieć dlaczego sam poziom realnego PKB obniża się, w efekcie czego także w skali roku widzmy spadek.

Uwaga na efekt bazy!

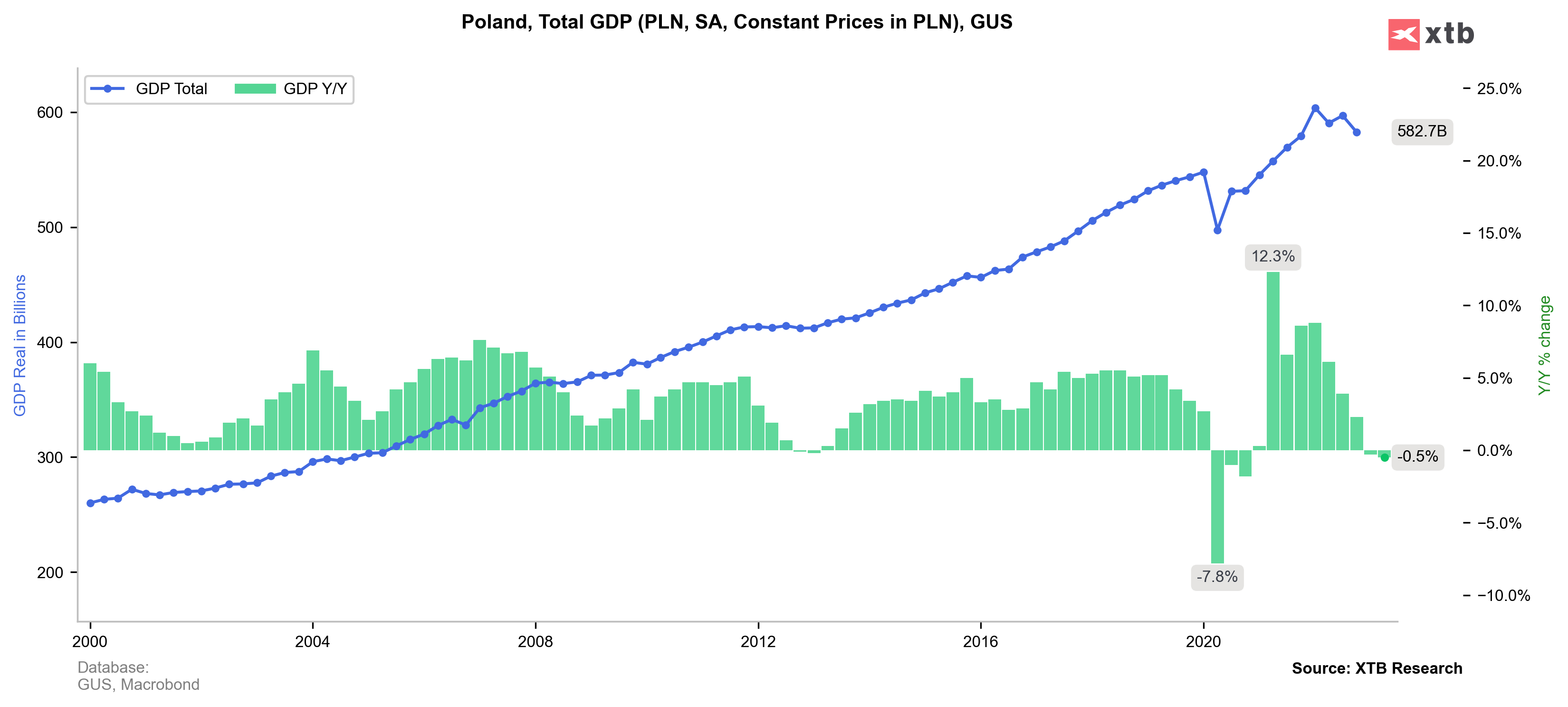

Scieżka PKB i jego zmian po pandemii jest bardzo nietypowa, a wpłynęło na to wiele kwestii. Najpierw zamknięcie gospodarki i niemożliwość realizowania popytu, potem realizowanie odłożonego popytu, zaś w ubiegłym roku agresja wobec Ukrainy i napływ osób, które tu wydawały (i nadal wydają, choć już nie aż w tej skali) pieniądze. To że gospodarka rosła w okolicach 10% r/r, a teraz obserwujemy lądowanie pod kreskę nie oznacza, że koniunktura była genialna, a teraz mamy zapaść. Obraz jest ten bardziej skomplikowany.

Spadek PKB w ujęciu rocznym to w dużej mierze efekt bazy statystycznej. Źródło: opracowanie własne na podstawie danych z Macrobond

Uprośćmy go jednak nieco: ów wysoki wzrost był z natury nieco sztuczny i przejściowy (odłożone nasze wydatki plus wydatki osób z Ukrainy) i teraz odnosimy się do tego okresu „wysokiej bazy”. Oczywiście, są pewne niekorzystne tendencje, jak osłabienie koniunktury w przemyśle (widoczne w PMI i produkcji), czy spadek dochodów realnych w wyniku wysokiej inflacji. Nie chcę powiedzieć, że sytuacja gospodarcza jest cudowna i mamy boom. Ale mając 5% stopę bezrobocia przy cały czas rosnącej partycypacji obecnie bardziej obserwujemy nietypowe efekty statystyczne niż jakieś potężne załamanie koniunktury.

Konsument wyratuje nas z opresji (i zapobiegnie recesji)?

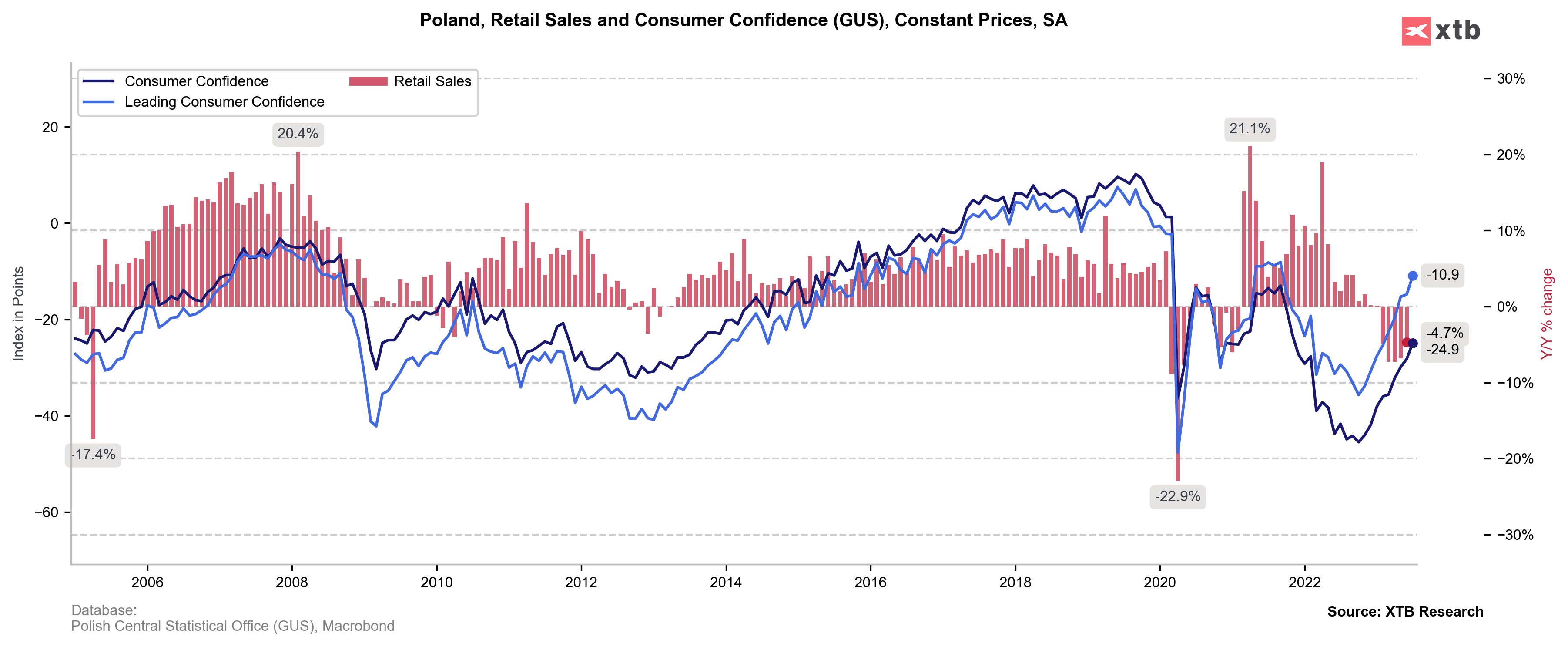

Co więcej, zasugerowałbym stwierdzenie, że gdyby nie sytuacja globalna, polska gospodarka jest już na ścieżce do ożywienia, która mogłaby się okazać dość trwała. Nie chcę tym samym powiedzieć, że czekał by nas okres jakiejś fantastycznej koniunktury, ale widać pewne symptomy odbicia popytu. Nastroje konsumentów poprawiają się, rynek pracy jest mocny, a spadająca (choć nadal zdecydowanie zbyt wysoka) inflacja poprawia dynamikę dochodów realnych. Teraz istotna kwestia – polityka pieniężna pomimo nominalnie dość wysokich stóp (w kontekście ostatnich lat) ani przez moment nie była przesadnie restrykcyjna (ujemne realne stopy a do tego wakacje kredytowe) a za chwilę – zgodnie z zapowiedziami prezesa NBP – zacznie być luzowana.

Polityka fiskalna również nie jest restrykcyjna, a kto wie co jeszcze pojawi się w najbliższych miesiącach na tym froncie. To oznacza, że gospodarka miałaby dość sprzyjające warunki aby powrócić do umiarkowanego wzrostu. Oczywiście nic za darmo – taki wybór w polityce gospodarczej oznacza jednocześnie ryzyko utrwalenia się inflacji na zbyt wysokim poziomie, a w konsekwencji niższego wzrostu gospodarczego w dłuższym terminie.

Dane o nastrojach konsumentów poprawiają się, co powinno przekładać się na popyt. Źródło: opracowanie własne na podstawie danych z Macrobond

Jedno jest pewne, koniunktura gospodarcza obecnie nie odpowiada słowu recesja, które kojarzymy z wyjątkowo trudną sytuacją.

Nie oznacza to, że tej recesji nie może być, ale o tym dalej.

Obiecujące dane z USA

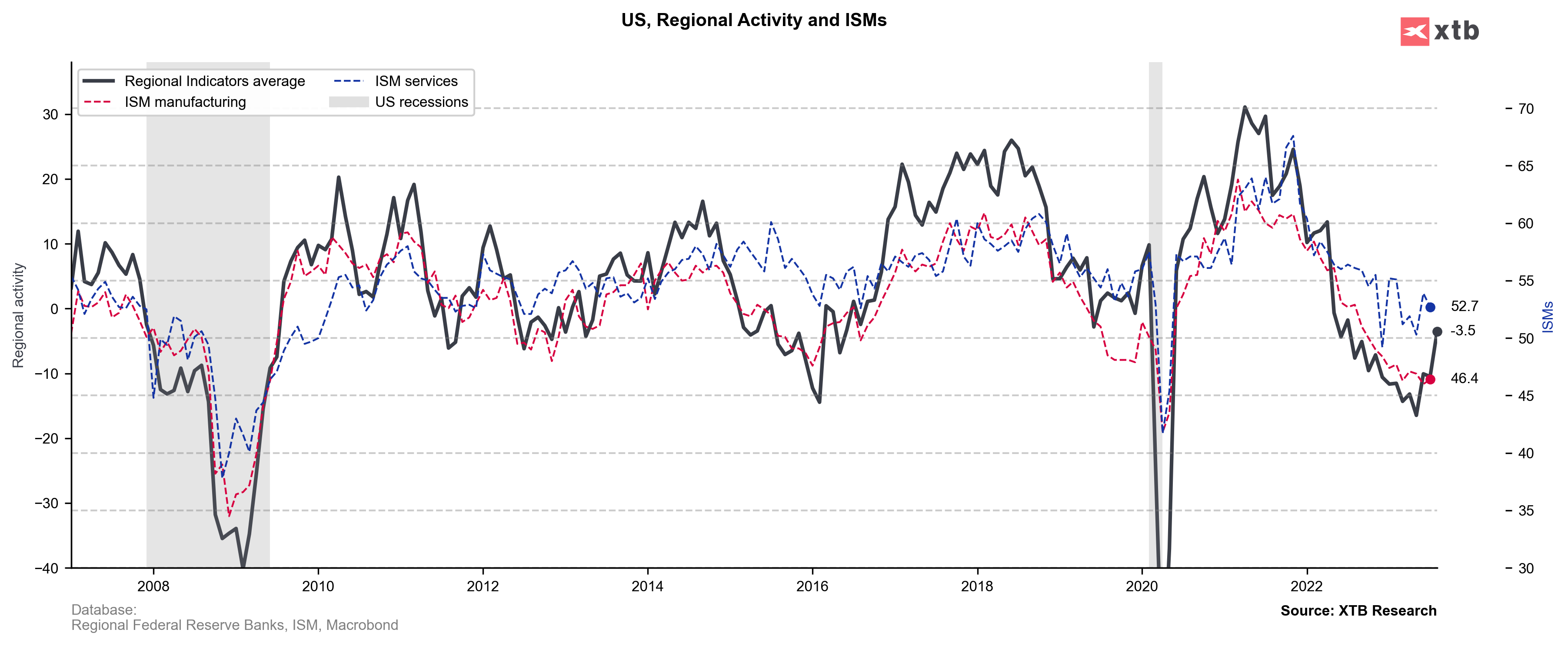

Nie porzucamy wątku polskiego, ale przechodzimy do USA, gdzie kolejne dane zdają się stawiać więcej pytań niż dawać odpowiedzi. Po wyjątkowo solidnych danych o sprzedaży za lipiec mamy silne odbicie w indeksie aktywności Philly Fed za sierpień. Oczywiście te regionalne wskaźniki są z natury bardzo zmienne, a w sierpniu poznaliśmy dopiero dwa lokalne wskaźniki (z pięciu, które biorę do wskaźnika łączonego). Tym niemniej od początku drugiego kwartału nie widać pogłębienia dekoniunktury, a raczej pewną próbę odbicia. Wpisywałoby się to w narrację rynku, że lądowanie będzie miękkie, a strach przed zacieśnieniem pieniężnym był przesadzony.

Wskaźniki regionalne w USA zaczynają pokazywać odbicie. Źródło: opracowanie własne na podstawie danych z Macrobond

Koniec pieniędzy == recesja?

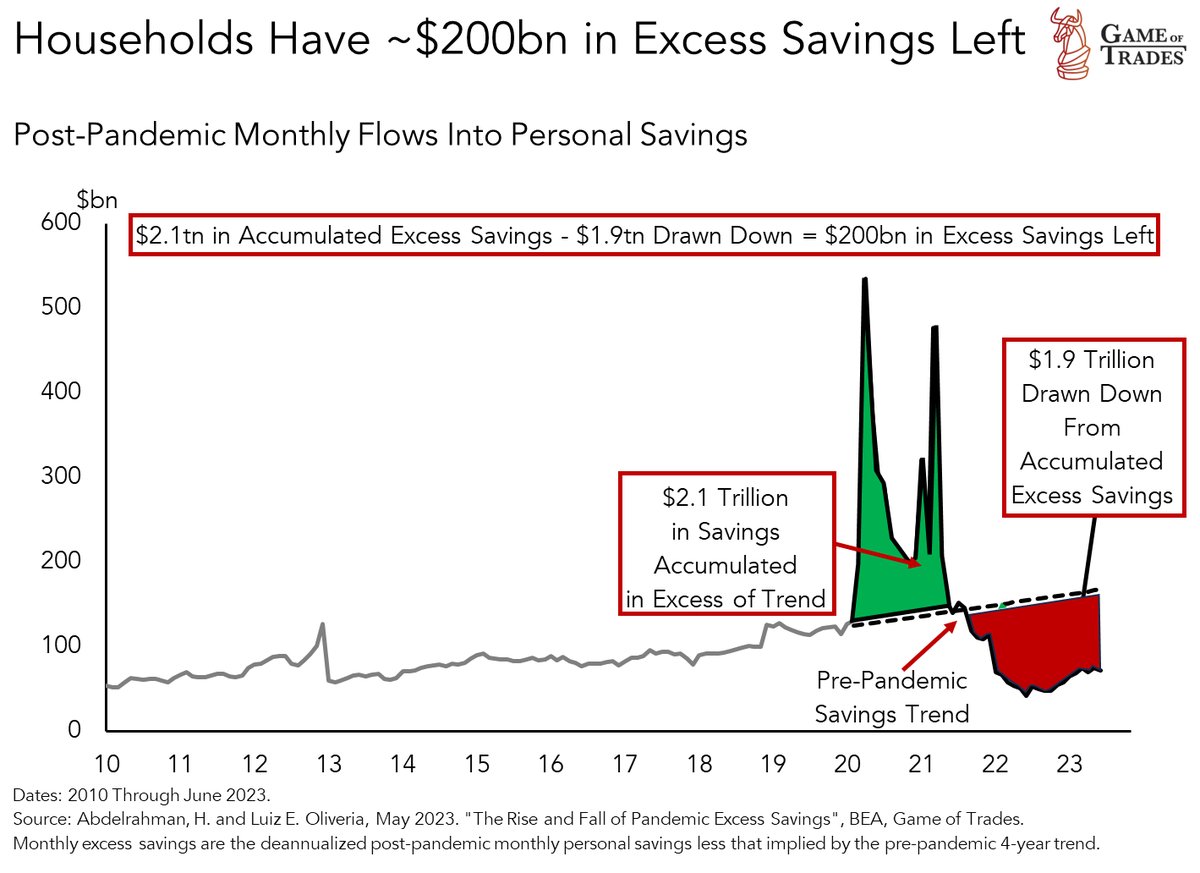

Okres po-covidowy w gospodarce nie jest pod żadnym względem normalny i tym samym wiele historycznych porównań po prostu nie pasuje. Jednym z powodów są gigantyczne nadwyżkowe oszczędności, które gospodarstwa domowe (głównie w USA, gdzie mieliśmy słynne „czeki Trumpa i Bidena”, ale nie tylko) zgromadziły w okresie pandemii. Wynikało to z faktu, iż zamiast mniej pieniędzy miały więcej (ze względu na hojną jednak często bezmyślną „pomoc” państwa), a nie miały jak ich wydać.

Nadwyżkowe oszczędności powinny wystarczyć mniej więcej do końca ubiegłego kwartału. Źródło: twitter/gameoftrades

No i teraz pytanie za 100 punktów: czy te oszczędności pozwoliły przejść zachodnim gospodarkom suchą nogą przez okres spadku dochodów realnych i teraz banki centralne zdążą na czas obniżyć stopy procentowe, aby dmuchnąć nowy wiatr w żagle wzrostu? Czy owe oszczędności skończą się akurat w momencie, gdy wpływ największego od dekad zacieśnienia na zachodzie zacznie być naprawdę odczuwalny? Jak wiecie, bliżej mi do tej drugiej wersji wydarzeń (choć może rozegrać się też jakiś pośredni scenariusz, np. bliższy temu drugiemu ale nie w jakiejś brutalnej wersji) – odpowiedź poznamy w najbliższych miesiącach.

Dla Polski oznaczałoby to zaciągnięcie hamulca w postaci spadku popytu na nasz eksport i jednocześnie pomoc w walce z inflacją. Czy wystarczy aby wywołać u nas „prawdziwą” recesję? Może nie i czeka nas tylko kolejny lokalny dołek w aktywności gospodarczej. W takich sytuacjach przesądza to, czy dołoży się jakiś Enron lub inny Lehman Brothers, bo takie akcje lubią ujawniać się zwykle w okresie dekoniunktury.

Witam Panie Przemysławie,

zanim zajrzałem na pańskiego bloga, wpadł mi w oko artykuł, że jakoby Michael Burry gra na krach do końca roku i ma short o wartości 1,6 mld $ na US500 i US100.

Co Pan o tym sądzi?

Pozdrawiam

ŁD

no cóż…

Burry obecnie nie ma „dobrej prasy”, ale myślę, że wielu naśmiewających się z niego chciałoby być na jego miejscu 😉

Jak Pan skomentuje fakt, że kilka krajów zrezygnowało handlem w walucie $

tzn?

Jest kilka artykułów w Internecie na ten temat – np.

6 glownych gospodarek rezygnuje z dolara

Po wpisaniu w google wyświetlą się artykuły.

tak wiem do czego Pan pije, dlatego pytam, bo ten artykuł jest na żenująco niskim poziomie

To co jest śmieszne w całej narracji mainstreamowej to rozrzut – raz jest recesja, a raz jej nie ma. Trochę jak z otwarciem Chin, cały świat na tym skorzysta i wyciągnie wszystkich z potencjalnego kryzysu. Cóż, okazało się to wielkim niewypałem. Teraz mamy oficjalnie bankructwo evergrande ( USA), oraz potężne problemy kolejnego wielkiego developera. Pytanie za milion dolarów: Czy druga na świecie gospodarka, która szacowana jest na 18 bln $ pociągnie cały świat na dno?

Bardzo mnie śmieszy gdy ekonomiści oraz eksperci mówią ze Chiny wyciągną nas z kłopotów, ale gdy teraz maja wielkie problemy, to absolutnie nie wpłynie to na światowa gospodarkę. Parodia.

Slaby $ oraz tanie UST = dobrze wszędzie na świecie.

Mocy $ oraz drogie UST = zle na świecie.

Skoro dolar jest już silny, ale obligacje długoterminowe jeszcze trzymają się dość nisko, to jaki jest kierunek dla UST np. 10 letnich? – jest tylko jeden kierunek i jest to do góry.

No właśnie, a na razie yieldy rosną 🙂

Szanowny Panie Doktorze!

– jak Pana zdaniem będzie się kształtował kurs jpy/pln do konca tego roku w połowie 2024..?

Z poważaniem,

uważny Czytelnik

Szanowny Panie Doktorze.

Jakie perspektywy na najbliższe miesiące widzi Pan dla ceny długoterminowych obligacji amerykańskich (np ETF TLT)?

w sumie sporo pisałem o obligacjach

perspektywy wydają się przy tych wycenach niezłe, ale czy w ciągu najbliższych miesięcy się zmaterializują? Tego oczywiście nie wiem.

ohh ale wbił mi Pan ćwieka

JPY to dla mnie spora zagadka, ale PLN raczej w kierunku osłabienia, a ewentualne turbulencje powinny jena umacniać