Wielu z Was pewnie ruszyło już na długi weekend, a ja mam nadzieję, że wolne to okazja, aby poczytać trochę o gospodarce i rynkach. Dziś zapraszam Was na tekst o inflacji, cenach domów, płacach, chińskim handlu i obligacjach USA.

Inflacja bazowa w USA znów niżej

Dane o lipcowej inflacji z USA były najbardziej wyczekiwane przez rynki, więc wypadałoby od nich zacząć. Inflacja okazała się niższa od oczekiwań – 3,2% (3% w czerwcu, 3,3% oczekiwana) i 4,7% dla bazowej (4,8% w czerwcu i taka też była oczekiwana). Można zatem powiedzieć – jest dobrze. Niewielki wzrost inflacji ogółem to efekt bazy na paliwach – w ubiegłym roku w czerwcu cena galonu dobijała do 5 dolarów, potem zaś mocno spadała, zatem teraz nawet przy stabilnych cenach inflacja by rosła, bo porównywać się będziemy do coraz niższych cen z 2022. Dlatego bazowym scenariuszem na drugą połowę roku jest wzrost inflacji ogółem, który powinien być – tak, tak – przejściowy.

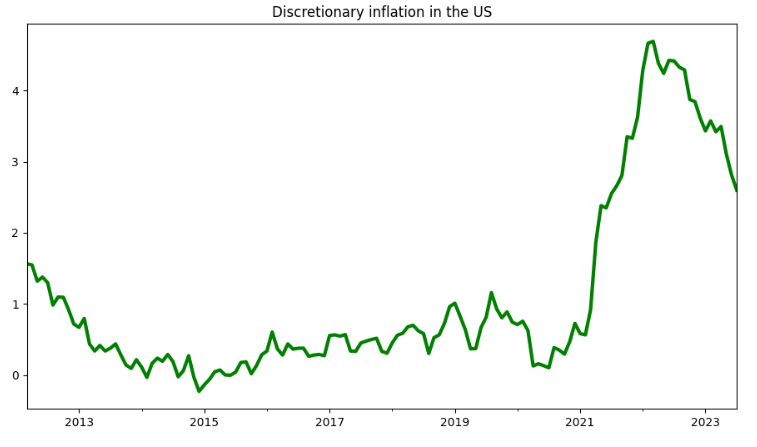

Inflacja dyskrecjonalna w USA spada, choć jeszcze jest wyższa niż przed pandemią. Źródło: Opracowanie własne na podstawie danych z Macrobond

To co ważne w danych o inflacji z USA to spadek presji inflacyjnej widoczny w tym roku w wielu miejscach. Ja liczę tzw. Inflację dyskrecjonalną. Jest to dość wąska miara obejmująca m.in. rekreację, odzież, wyposażenie mieszkania itp. Innymi słowy wszystkie wydatki, z których raczej można zrezygnować, albo przynajmniej je odłożyć w czasie. Dlaczego? Bo jeśli w tej kategorii ceny mocno rosną, oznacza to, że konsument jest na tyle mocny, że akceptuje ten wzrost cen, a to prosta droga do utrwalenia inflacji w gospodarce. Jak widać, ta inflacja po wzroście powyżej 4% wyhamowała do okolic 2,5% – nadal znacznie wyżej niż przed pandemią (często poniżej 1%!), ale poprawa wydaje się konsekwentna. Dla porównania podobna miara w Polsce to nadal ponad 11%! (do tego wątku wrócę później).

Czy oznacza to, że temat inflacji w USA jest ostatecznie zakończony? Powiedziałbym, że duży postęp został poczyniony, ale widmo lat 70-tych może straszyć Powella. Bardzo silny rynek pracy, lekko nawracająca presja cenowa w usługach (pytanie, czy okaże się trwała) i rosnące znów szybko ceny paliw mogą stanowić dobrą podpałkę pod wzniecenie tego ogniska na nowo, mimo że obecnie dość skutecznie udało się je przygasić.

Ceny domów nadal w kosmosie

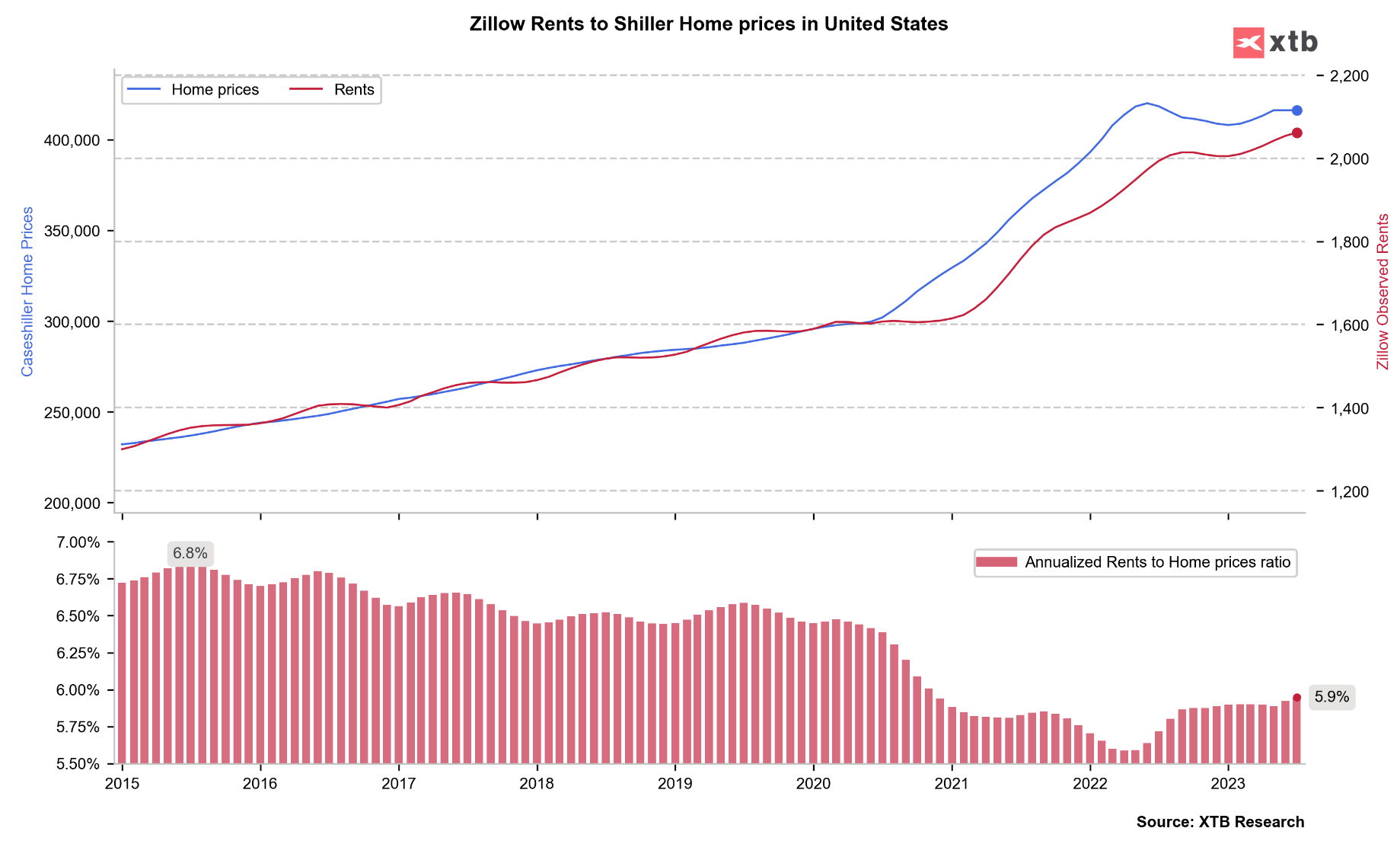

Ceny nieruchomości zawsze budzą emocje, a tym razem są aż dwa powody aby przyjrzeć się danym z USA. Niedawno Fed z San Francisco opublikował prognozę, iż stawki najmu w USA będą spadać, a to sprowadzić inflację poniżej celu już w przyszłym roku. Bazuje to na założeniu, że stawki najmu są opóźnione względem cen nieruchomości i faktycznie jak widać na wykresie poniżej tak jest. Ponadto według naszych obserwacji to kilkunastomiesięczne opóźnienie działało w ostatnim czasie dość dobrze i w efekcie obecnie inflacja w kategorii „użytkowania mieszkania” w USA jest wysoka i ciągnie całą inflację (a szczególnie bazową) w górę. Jest zatem faktycznie spora szansa, że w przyszłym roku ten efekt będzie odwrotny, co jeszcze skomplikuje obraz inflacji w USA, choć chciałbym odnotować, że relacja cen najmu do cen nieruchomości i tak jest dość niska i nie jest powiedziane, że nawet jeśli ceny nieruchomości nie będą rosnąć, wynajmujący nie będą próbowali się „odkuć”.

Ceny najmu w USA poszybowały w górę, ale nadal ich relacja do cen nieruchomości jest dość niska. Źródło: opracowanie własne na podstawie danych z Macrobond

Natomiast bardziej chciałem zwrócić uwagę na to, jak potężną kulę tu ulepiono. Proszę zauważyć, że mimo drastycznych jednak już dość podwyżek stóp procentowych ceny nieruchomości ledwie drgnęły, po czym znów zaczęły rosnąć. Ma to duże znaczenie, bo wywołuje silny efekt majątkowy, który poprawia obecną koniunkturę i zachęca Fed do ciaśniejszej polityki, starzając… No nic, tak to zostawię, ze stwierdzeniem, że gdyby ceny nieruchomości miały silniej spaść wywoła to nieprzyjemne efeky makro.

Chcemy zarabiać więcej – inflacja w Polsce zostanie na dłużej?

Wróćmy do tematu inflacji, ale tym razem polskiej. W odróżnieniu od USA tu od dawna jestem znacznie mniejszym optymistą. Dostaliśmy prezencik w postaci mocniejszego złotego od globalnego kapitału, ale obawiam się, że to będzie za mało. Tak przynajmniej pokazuje najnowszy monitoring NBP sugerujący, że presja płacowa nigdzie się nie wybiera. Przy dwucyfrowej dynamice płac, niskiej stopie bezrobocia, zakotwiczonych oczekiwaniach inflacyjnych i czekających nas obniżkach stóp procentowych powrót stabilności cen zapewnić nam może chyba tylko… globalna recesja.

Najnowszy monitoring NBP wskazuje, że presja płacowa w Polsce wcale nie osłabła. Źródło: NBP

Chiny kolejny raz rozczarowują

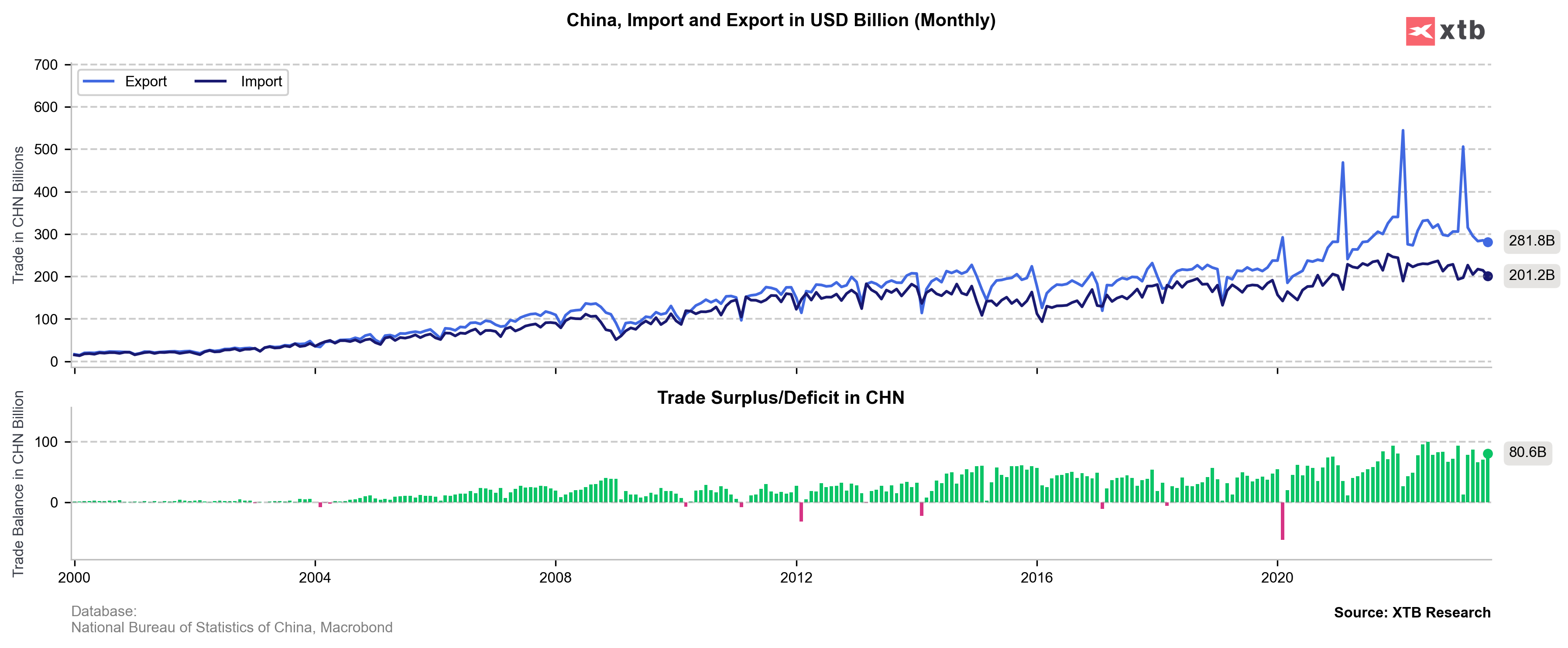

Po dużej euforii związanej z otwarciem chińskiej gospodarki nie zostało już zbyt wiele, a seria ostatnich danych jest raczej dołująca. W ten obraz wpisały się najnowsze dane o handlu zagranicznym pokazujące dwucyfrowy spadek wolumenów. Oczywiście zmiany r/r w tak nietypowym okresie mogą być mylące i dlatego pokazuję je w dolarach. Tu poziom jest nadal wyższy niż przed pandemią i zbliżony do 2021. Wydaje się, że chiński handel na ten moment jest bardziej dotknięty nadmiarowymi zapasami w globalnym przemyśle niż restrykcjami. W najbliższych miesiącach czeka nas ciekawe przeciąganie liny – czy silny do tej pory konsument pomoże rozładować te zapasy i wyciągnie przemysł za uszy, czy może po wyczerpaniu nadmiarowych oszczędności konsument obudzi się w świecie dodatnich realnych stóp i zamknie portfel na dobre. Mi bliżej jest do tego drugiego scenariusza, ale kto wie?

Dane o handlu zagranicznym Chin okazały się w mijającym tygodniu dużym rozczarowaniem. Źródło: opracowanie własne na podstawie danych z Macrobond

Czy warto inwestować w obligacje?

Często ostatnio pytacie mnie o amerykańskie obligacje – czy nie jest to dobry moment, aby dołożyć je do portfela. Generalnie uważam, że jest. Widzę kilka argumentów „za”. Po pierwsze Fed nieuchronnie zbliża się do końca cyku – bez względu na to, czy dowiezie jeszcze jedną, a może nawet dwie podwyżki. Po drugie rentowności są dość wysokie jak na standardy ostatnich dwóch dekad, a teoretycznie obligacje powinny sobie poradzić dobrze zarówno w scenariuszu spowolnienia, jak i dezinflacji, a szczególnie przy kombinacji tych dwóch procesów. Do tego kurs dolara nie jest już tak przewartościowany jak kilka miesięcy temu. No i przede wszystkim w przeliczeniu na PLN obligacje 20+ są najtańsze od wielu lat – to z pewnością nigdy nie boli.

Naturalnie są ryzyka. Wśród nich zwiększone emisje Treasury na długim końcu, jak i nieprzewidywalność BoJ, o której pisałem niedawno (TUTAJ). Niekoniecznie należy rzucać się na te aktywa, ale jeśli np. kupujemy akcje (a niedługo kolejna edycja top spółek – poprzednia TUTAJ), obligacje długoterminowe mogą być formą równoważenia ryzyka w portfelu.

Długoterminowe obligacje USA w PLN są na poziomach niewidzianych od wielu lat. Źródło: XTB

Oczywiście jest wiele ETFów na długoterminowe obligacje USA. Z pewnością jedne z ciekawszych oferuje iShares, w postaci DTLA i DTLE. Ten pierwsze to standardowy 20+, znany i lubiany. Drugi jest zabezpieczony do euro i ma TER 0.1%, czyli naprawdę niewiele jak na taki fundusz (DTLA 0,07%), ale na ten moment to zabezpieczenie nie wydaje mi się potrzebne, a też trzeba pamiętać, że takie fundusze są mniej płynne.

Widzimy się w poniedziałek

To na tyle – Gdańsk czeka na mnie w ten weekend, ale w poniedziałek widzę się z wytrwałymi na webinarium (pozostałym życząc udanego długiego weekendu). Tradycyjnie zapraszam do dyskusji w komentarzach.

Dzięki za jak zwykle dobry tekst. Zastanawiam się na ile to pogorszenie w Chinach wynika że spadku globalnego popytu, a na ile z przenoszenia produkcji poza Chiny. Może wątek warto rozwinąć tutaj albo na webinarze? Pozdrawiam!

Jeżeli chodzi o to wieloletnie amerykańskie obligacje to mam tutaj pewne wątpliwości. Przedstawione argumentacja jest jak najbardziej sensowna. Pytanie tylko o timing. Wątpliwości dotyczą tego w jaki sposób będzie wyglądał proces powrotu krzywej rentowności do normalności. Czy nie będzie to się działo z definicji poprzez wzrost rentowności obligacji wieloletnich przy jednoczesnym spadku rentowności obligacji krótkich. Bo jeżeli by tak było to TLT może spaść jeszcze o jakieś 10% lub nawet więcej. Bill Akman i kilka innych osób ostatnio przedstawiło ten punkt widzenia. Stąd moje wątpliwości czy czas jest odpowiedni.

Słuszne wątpliwości. ETF DTLA wygląda mocno perspektywicznie, ale czy to co ma się wydarzyć się spełni (obniżki stóp procentowych do 1,5-2,0% w ciągu 2 lat) i da zarobić 30-40%, tego nie wiem. Czekam na opinię Pana Doktora.

Ja też nie wiem. Inwestycje to zawsze jakieś ryzyko. Ale jastrzębi Fed teraz powinien oznaczać gołębi później

Witam Panie Przemku, stały widz/czytelnik od lat. Prośba o wytłumaczenie, dlaczego wartość WRBWFRBL (Other Factors Draining Reserve Balances – Reserve Balances with Federal Reserve Banks) lekko nawet rośnie, choć przecież powinien spadać. Gdzie te QT, gdzie te zmniejszanie płynności, tyle o tym gadania a efekt żaden a wręcz odwrotny. Skąd prawdziwa korekta jak kasy ciągły nadmiar :/ Jak to sie dzieje i czy kiedykolwiek zmieni? Z góry dziękuję za wyjaśnienie

Ps. Przy okazji prośba jednym zdaniem: Pana prognoza dla USDPLN do września

Pozdrawiam serdecznie