Tydzień się jeszcze nie skończył, ale nic nie wskazuje na to, aby S&P500 miał nie zakończyć go wzrostami. A będzie to 14-ty taki tydzień w ostatnich 15! Do tego pokonana została psychologiczna bariera 5000 pkt. Trudno zatem znów nie przyjrzeć się amerykańskiej giełdzie. Zostanie jednak trochę miejsca dla RPP, spojrzymy także na ceny mieszkań!

S&P500 powyżej 5000 – kiedy kolejne 100%?

Nie ma się co oszukiwać – od ponad 40 lat historia S&P500 to pasmo sukcesów. Owszem były dwie pełnoprawne bessy, dwa krachy, ale dla inwestora długoterminowego to był do tej pory wspaniały instrument. Czy pokonanie poziomu 5000 pkt. (na wykresie kontrakt, ale w długim terminie są pomijalne) ma jakieś znacznie? Oczywiście co najwyżej psychologiczne.

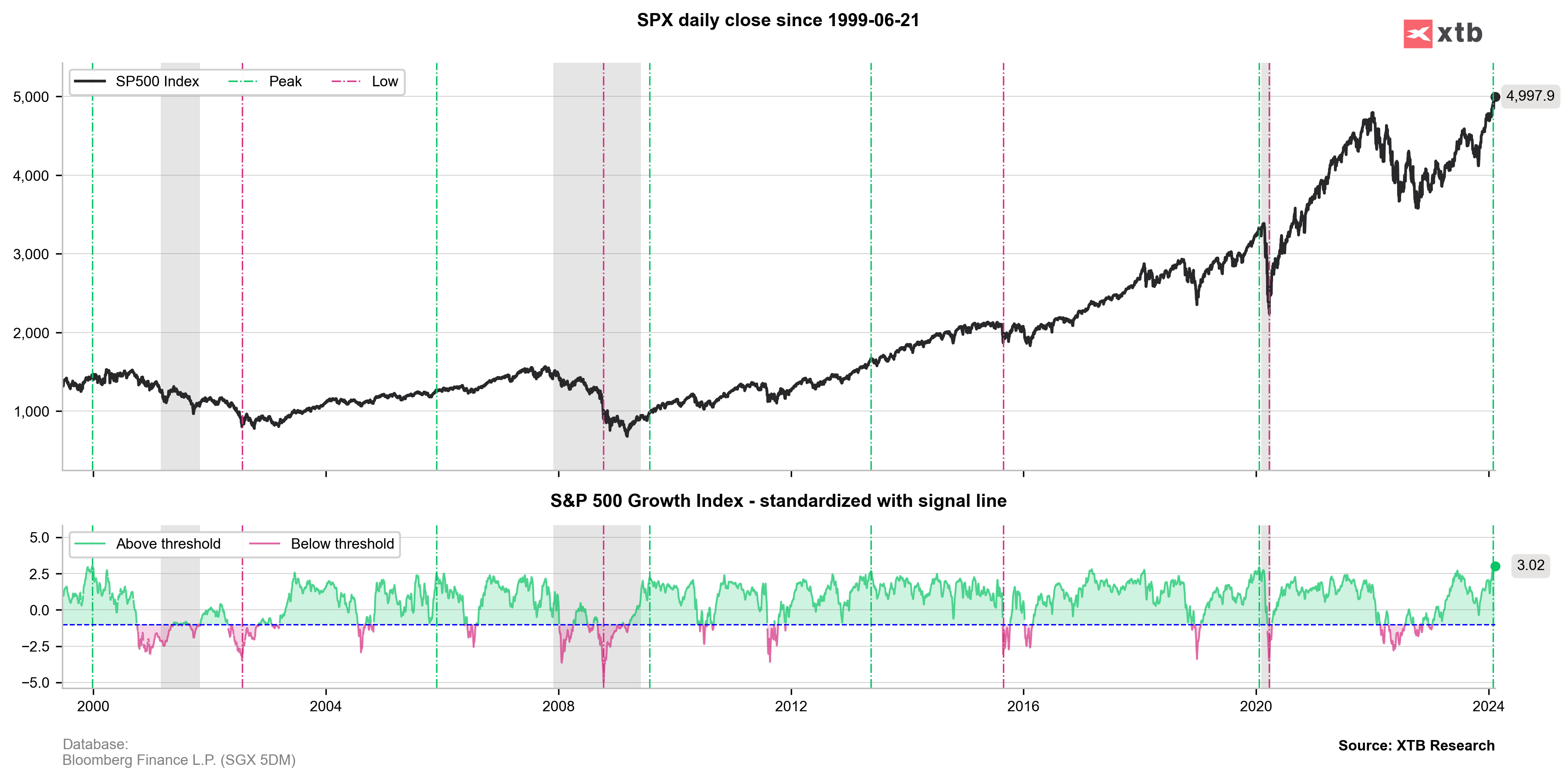

Patrząc na historię od początku lat 80-tych najdłużej na kolejne 100% zwrotu inwestorzy musieli czekać po pęknięciu bańki dot-com – aż ponad 18 lat!!! Źródło: XTB

Na wykresie zaznaczyłem dla Was jak długo trzeba było czekać na kolejne 100% – to taka „wsteczna inżynieria”, aby zakończyć na okrągłym poziomie 5000 pkt. Oczywiście upływ czasu pomiędzy tymi „kamieniami milowymi” był bardzo różny, co nie powinno dziwić – cena nie jest bowiem funkcją upływu czasu. Jedynie jako ciekawostkę podaję fakt, że po najszybszym 100% nastąpiło najwolniejsze. Bardziej zasadnym jest pewnie pytanie: czy obecnie rynki są przegrzane?

Hossa, bessa czy korekta?

Dwa tygodnie temu na webinarze (link) wskazywałem, że rynek jest „gorący”, ale nie skrajnie przegrzany. Teraz mamy oczywiście dwa tygodnie dalszych wzrostów za nami i część wskaźników zaczęła świecić mocno na czerwono. Szczególnie mocno żarzą się dwa: roczne odchylenie od trendu spółek wzrostowych (ponad 3 odchylenia standardowe) i roczne odchylenie oczekiwanego C/Z (prawie 2,8). Takich poziomów nie mieliśmy przynajmniej od końca lat 90-tych, a tym samym nawet w szczycie do-com. Do tego S&P500 przekroczył już zasięg jesiennej fali, a Nasdaq100 jest blisko.

Część wskaźników jak momentum spółek wzrostowych świeci mocno na czerwono. Źródło: opracowanie własne na podstawie danych z Bloomberg

Oczywiście w tej sytuacji kusi pomysł „sprzedam część i odkupię na korekcie”, ale uwaga. Wskaźniki „szczytu” są w mojej ocenie mocno wątpliwe to raz. Dwa, każdy inwestor musi odpowiedzieć sobie na ile takie taktyczne zagrywki mieszczą się w jego planie inwestycyjnym i czy przypadkiem przy korekcie 10% nie powie sobie „to teraz czekam na krach”.

Co to znaczy dobra spółka?

Obecne moje dylematy odnośnie tech szczególnie, a tym samym i całego Wall Street dobrze podsumowuje niedawna nitka profesora Damodarana (merytoryczny content, ale co za strona… 😊 ), który sam dzieli się podobnymi wątpliwościami: dobra spółka to nie zawsze dobra inwestycja. Oczywiście bez dobrych fundamentów i ich perspektyw zazwyczaj będzie trudno o dobrą (szczególnie systematycznie) stopę zwrotu, ale jeśli te już w pełni są wycenione, czyli innymi słowy jeśli każdy uważa, że są świetne, robi się problem bo inwestycja będzie co najwyżej przeciętna. Przy dzisiejszym rynku ciężko chyba o w miarę dużą spółkę tech, której to nie dotyczy. Znacie jakąś? Jeśli tak, napiszcie w komentarzach.

Dobra spółka to nie zawsze dobre inwestycja . Źródło: AswathDamodaran

RPP czyli zapomnijcie o obniżkach

Nie mogło zabraknąć miejsca też dla Rady Polityki Pieniężnej, która utrzymała stopę referencyjną na 5,75%. Tu nie ma zaskoczenia, ale rynek czekał na to, czy prezes powie faktycznie, że w tym roku stóp raczej nie obniżą. No i powiedział! Cóż za zmiana poglądów od -75bp we wrześniu i to na miesiąc przed tym, gdy inflacja w Polsce może wreszcie (choć przejściowo) wrócić do korytarza odchyleń wokół celu (1,5-3,5%).

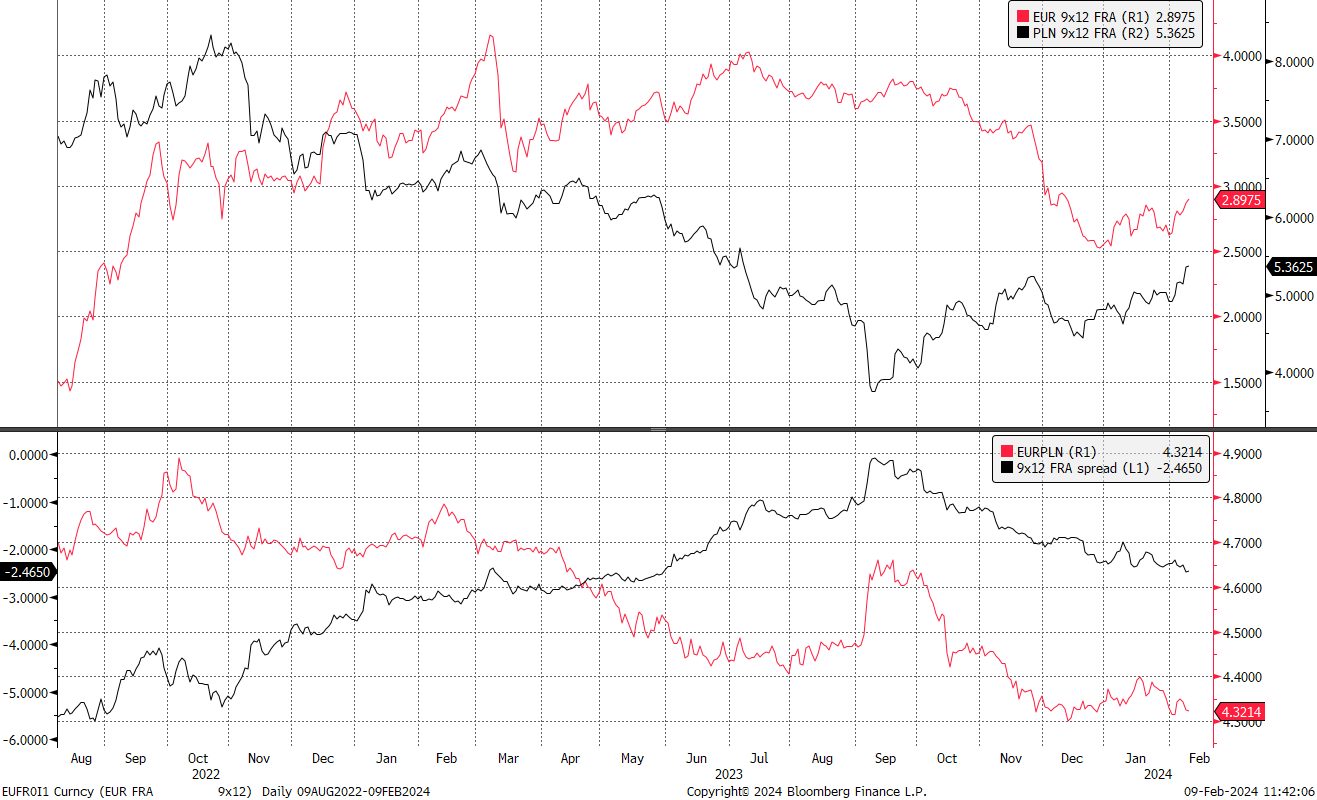

Zauważcie, że od września oczekiwania, co do stóp w Polsce tylko rosną! Źródło: Bloomberg

Te machinacje sprawiają, że ścieżka oczekiwań na stopy w Polsce kompletnie rozjechała się z tymi na Zachodzie i ich stopniowy wzrost jest jednym z czynników (choć nie tym decydującym), który pomaga złotemu. Proszę jednak zauważyć, że rynek nadal wycenia dwie obniżki w ciągu roku, a zatem re-pricing na rynku długu mógł się jeszcze nie skończyć.

Ceny mieszkań – czy to już sufit?

Ceny nieruchomości budzą w ostatnim czasie bardzo wiele emocji i są ku temu dobre powody. Nie tylko taki, że w wielu miastach w samym ubiegłym roku wzrosły o ponad 20%, ale głównie przyczyny tego wzrostu. Żeby nie było, ceny mieszkań w polskich miastach od wielu lat były w trendzie wzrostowym, tym niemniej od początku minionego roku wzrost znacząco przyspieszył i powód jest znany: BK2%, który teraz ma stać się BK0%.

Programy te wywołują skrajne emocje i nie ma czemu się dziwić – jedni na nich wyraźnie zyskują, inni utyskują na „szkodliwość społeczną”. Ja nie jestem zawistną osobą i nie mam nic przeciwko temu, aby ludzie bogacili się także na posiadanych nieruchomościach. Program uważam jednak za wielce szkodliwy – z dwóch względów. Po pierwsze, rząd aktywnie stymuluje nieoptymalną alokację zasobów w gospodarce. Jeśli pewien rodzaj inwestycji traktowany jest wyjątkowo przychylnie (co było już faktem nawet przed BK2%) to wiadomo, że oszczędności w gospodarce będą tam alokowane. Pytania, czy to jest w interesie długofalowego rozwoju kraju, chyba nie muszę stawiać. Po drugie – i to w sumie mierzi mnie jeszcze bardziej, forma przekazu po prostu cementuje nieuczciwość w relacjach rząd <-> obywatel. Należałoby powiedzieć wprost, kto skorzysta z programów na pewno i w pierwszej kolejności: deweloperzy i posiadacze wielu nieruchomości inwestycyjnych. Korzystający z dopłat być może w jakiejś mierze. Wszyscy inni podatnicy w większości na tym stracą.

Ale do rzeczy – czy skoro Krzysztof Stanowski powiedział, że „w co innego inwestować jak nie w nieruchomości”, to – jak wiele osób podchwyciło, jest już sufit? Nie mam tu pełnego przekonania. Argument odnośnie słabej demografii długoterminowo ma sens – za 20 lat być może potrzeba będzie mniej mieszkań. Tym niemniej, jeśli czeka nas dłuższy okres podwyższonej inflacji, nominalny wzrost cen mieszkań może się utrzymywać. Pomimo skokowego wzrostu cen, nadal nie wyglądają one jakoś dramatycznie wysoko na tle europejskim (gdzie oczywiście też są wysokie, ale to inna historia).

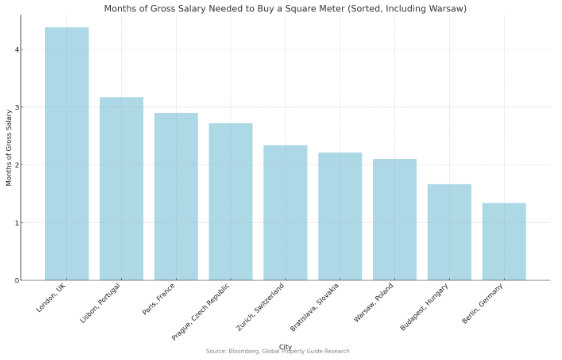

Ceny nieruchomości znacznie wzrosły, po części w wyniku wątpliwej polityki poprzedniego rządu w tym zakresie. Jednak jak pokazuje porównanie – na tle europejskim potrafi być jeszcze drożej!

A jakie jest Wasze zdanie? Wszystko jest dziś „drogie”, S&P500 i nieruchomości w Polsce. Uważacie, że to szczyt? Podzielcie się spostrzeżeniami w komentarzach.

Londyn trochę zakłamuje wykres, a to miasto grające w innej lidze niż reszta Europy. UK ma nie tylko rosnącą od lat populację ( 10 milionów więcej ludzi niż w 1990, my stoimy w miejscu, a teraz się zaczynamy kurczyć), ale i bogatych Arabów, Hindusów czy do niedawna Rosjan windujących tam ceny nieruchomości. Gdy go odciąć rzuca się w oczy, że Warszawa pod względem cenowej dostępności wypada gorzej od Berlina i niewiele lepiej od Zurychu.

Zresztą Warszawa Warszawą ( o ile nie będzie wojny, to nawet w przypadku katastrofy demograficznej jakoś się obroni), ale szał na kupowanie mieszkań dotyczy nawet 20-30 tysięcznych miejscowości z wątpliwymi perspektywami odsprzedaży mieszkania za 20 lat.” Niech stoi, na tym się nie straci.” Sam znam kilka osób, które w ostatnich latach zainwestowały w takie mieszkania, byłem sceptyczny, ale póki co to oni mają rację. Dlatego nie pokuszę się o przewidywanie, bo skoro takie nieprzyszłościowe wydawać by się mogło inwestycje rosną, to duże miasta mogą mieć jeszcze więcej pola do wzrostów przed sobą.

Zgadza się, Wawa się obroni. Demografia fatalna, ale aglomeracje miejskie będą wciąż przyciągać ludzi. mieszkam w Wawie, z niedowierzaniem patrze jak urosły tu ceny w ostatnich latach. Wchodzą kolejne programy zqwiększające koszty deweloperów jak budownictwo zeroemisyjne, wojna w Ukrainie się skonczy, tam sie zacznie odbudowa, ciekaw jestem jak to wplynie na kadre budowlaną w PL..

Czy nie warto „oczyścić” wzrosty na S&P z inflacji, bilansu FEDu itp płynnościowych czynników, żeby pokazać jego realny wzrost?

Czy myśli Pan, że można oczekiwać korekty na US500 i US100 w najbliższym czasie? Od kilku tygodniu próbuje złapać szczyt ale tak jak Pan to przedstawia w swoich webinarach, każdy kolejny tydzień na zielono i kolejne szczyty 😉 No i co z DAX’em? Gospodarka niemiecka nie wygląda za dobrze a DAX stale w okolicach ATH. Pozdrawiam

Czemu z BK 2% czy 0% w pierwszej kolejności skorzystają posiadacze wielu nieruchomości inwestycyjnych, jeśli z kredytu można skorzystać tylko nie będąc wcześniej właścicielem? Czy chodzi o to, że osoby, będące właścicielami nie skorzystają z kredytu ale sprzedadzą nieruchomość osobom, które z kredytu korzystają?

Gdy pisałem w połowie 2020r. jeszcze gdzie były lockdown – y, ze czeka nas WWIII, ludzie pukali się w głowę i śmiali się, nawet w mojej rodzinie wywracali oczami gdy podawałem im na tacy dowody. Cóż, teraz już się nie śmieją, lecz ludzie zawsze maja tzw. pozytywny atrybut czyli po prostu w głębi zawsze wierza ze nic złego się nie stanie – do czasu gdy się faktycznie stanie. Chciałbym zauważyć ze nawet gdyby wojny nie było, gdyby status quo po 2014r. zostało utrzymane, nadal bysmy mieli przeolbrzymi kryzys który nieuchronnie nadchodzi. Dowodów jest zatrzęsienie ale nie łudźmy się ze znajdziemy je w słowach polityków, panów z banków centralnych bądź mainstreamowych papug w telewizjach typu CNBC bądź Bloomberg. Uważam ze w tym roku, padnie FDIC, należy tylko poczekać aż małe i średnie banki w USA będą musiały ” rozładować ” bilans z niezrealizowanych strat na których siedzą. CRE w tym pomogą aby fire sale się zaczęło. W końcu dziwna decyzja W. Buffeta z roku 2021 ( czy 2022 – dokładnie nie pamietam ) aby pozbyć się wszystkich akcji banków które mial ( 8 mld. $ ) i zakupić za 500mln. $ akcje kopalni złota zaczyna nabierać sensu. Dodam tylko ze pan Buffet nie przepada za zlotem ( i to bardzo delikatnie powiedziane ), ponieważ złoto nie wypłaca odsetek ( tak w formie przypomnienia ). Osobiście pozbyłem się wszystkich nieruchomosci i obecnie wynajmuje – czekam i wiem ze to się opłaci. Pozdrawiam