W minionym tygodniu na rynkach temat inflacji przodował, szczególnie u nas, gdzie ekscytowaliśmy się tak danymi z USA (mającymi wpływ na rynki), jak i z Polski (niemającymi specjalnie wpływu na rynki, ale za to dotyczącymi NAS). To dobra okazja, aby napisać kilka słów, nie tylko odnośnie bieżącej sytuacji w zakresie inflacji, ale także podzielić się z Wami nieco szerszymi przemyśleniami i oczywiście zaprosić do dyskusji.

Inflacja: popyt, podaż i cena

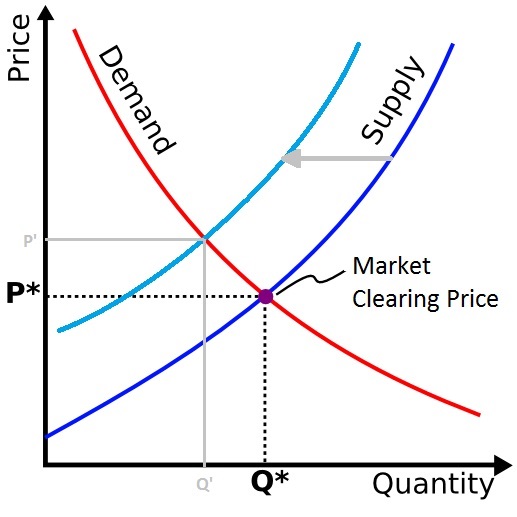

Zawsze uważam, że każdą dyskusję w zakresie ekonomii warto zacząć od podstaw. Nie zawsze jest na to czas i miejsce, tu miejsca jest dowoli. A podstawy inflacji są naprawdę proste: popyt, podaż i cena. Popatrzmy na wykres poniżej i rozważmy prosty przykład: targ z ziemniakami 😊. Załóżmy, że na bazarze jest normalnie 3 sprzedających i 500 kupujących. Ziemniaki jednej odmiany można uznać za towar homogeniczny (zastanawialiście się kiedyś, dlaczego nie ma kontraktów np., hmm na obrazy znanych artystów? Choćby dlatego, że każdy jest inny a do rozliczenia kontraktów potrzebny jest dobro, które można wystandaryzować) i załóżmy, że kosztują 5 złotych za kilo.

Cena jako funkcja popytu i podaży to podstawa zjawisk inflacyjnych. Źródło zdjęcia: the Southwest respirator

Pewnego pięknego dnia jednak jeden z handlarzy zachorował, drugi zapił i z ziemniakami pojawił się tylko jeden. Zobaczcie jeszcze raz na wykres – co się dzieje? Podaż maleje, popyt jest ten sam (nadal 500 kupujących), a więc cena automatycznie idzie w górę. Przy okazji warto wprowadzić pojęcie elastyczności cenowej popytu. Jeśli założymy, że dla tych 500 kupujących są one podstawą diety, elastyczność ta będzie niewielka – nawet jeśli cena wzrośnie, będą musieli przecież napełnić żołądki swoich rodzin, a więc nasz szczęśliwy jedyny sprzedający będzie mógł bezlitośnie podnieść cenę (czerwona linia popytu jest wtedy bardziej stroma).

Co jednak stanie się, gdy pozostali nieszczęśnicy wrócą ze swoimi ziemniakami? Oczywiście cena spadnie poniżej wyjściowych 5 złotych. Pociągnijmy jednak ten nasz uproszczony obrazek nieco dalej dodając koncepcję elastyczności dochodowej. Załóżmy, że 100 z 500 kupujących w obliczu horrendalnych cen ziemniaków powiedziało „dość”, zakasało rękawy i teraz stać ich na więcej. Przy wyższych dochodach „gardzą już” ziemniakami i co najwyżej kupią tyle, aby starczyło do sałatki warzywnej. Wczujcie się w cierpienie naszych sprzedających (szczególnie tego na kacu) – nie dość, że wobec wyższej podaży cena spadła już poniżej wyjściowych 5 złotych, ale jeszcze spadek popytu ze strony owych 100 kupujących pcha ją nadal w dół, być może poniżej kosztów produkcji. Co następuje dalej? Tak, zgadliście! Jeden z rolników rzuca ręcznik, podaż ziemniaków spada, cena…

Moglibyśmy tak w nieskończoność, ale zaraz, po co my to w ogóle robimy? Zauważcie, że dyskusja wokół inflacji budzi zawsze wiele emocji i bardzo często przy okazji powstają teorie, którym takie podstawy ekonomii się wymykają. Wyposażeni w nie, idziemy na głębsze wody.

Niska inflacja to kontrakt społeczny

W naszym uproszczonym świecie cena osiąga dość szybko nowy punkt równowagi i jeśli nic nowego się nie dzieje może w nim tkwić przez długi czas. Mimo że jednego dnia inflacja cen ziemniaków może wynosić 100%, po normalizacji może wynosić 0% przez wiele miesięcy. Dlaczego zatem nie jest tak, że wszelkie zaburzenia takie jak:

- ograniczenia podaży przez COVID (‘20-21)

- nagły, ale jednorazowy skok cen energii (‘22)

- zakłócenia w logistyce (’20-21 i obecnie Kanał Sueski) itp.

powodują obawy o trwały, a nie jedynie przejściowy wzrost inflacji?

Na początek zastanówmy się, dlaczego w ogóle banki centralne chcą inflacji na poziomie ok. 2%, a nie 0%. Czy nie byłoby lepiej gdyby ceny były stałe? Na targu z ziemniakami może i tak, ale w gospodarce już niekoniecznie. Weźmy za przykład samochody elektryczne – są drogie, a jeśli chcemy nimi jeździć (załóżmy tylko na potrzeby tej analizy, że tak 😊 ), musimy godzić się z tym, że samochody średnio będą drożeć. Przy stałej inflacji 0% oznacza to, że coś innego musi tanieć, a z tym jest problem. Czy chcielibyście, aby Wasz pracodawca przychodził co kwartał i obniżał Wam pensję o 1%, bo jego produkty tanieją? Pewnie też nie chcecie nie dostawać podwyżek podczas gdy widzicie, że wiele rzeczy drożeje, ale łatwiej to jednak „przeboleć”. Nazywamy to sztywnością płac i jest to koronny argument za dodatnią inflacją.

Jak widzicie zatem, w rzeczywistym świecie rzeczy komplikują się – takich rynków jak nasz ziemniaków jest gigantyczna ilość i odnoszą się nie tylko do produktów usług konsumpcyjnych, ale także do pracy czy pieniądza. Jasnym jest, że nie mamy możliwości monitorowania ich wszystkich.

W tej sytuacji stabilność cen musi bazować na kontrakcie społecznym, założeniu, że co do zasady ceny się nie zmieniają.

Oczywiście nawet w takiej sytuacji aktorzy chcą dążyć do lepszego standardu życia i np. poprzez wzrost produktywności zwiększają popyt na niektóre usługi (dla przykładu kosmetyczne) powodując wzrost ich cen. Jednak przy braku takiego kontraktu aktorzy zakładają wzrost cen za normę i sami dążą do jak najszybszego podniesienia cen swoich produktów lub usług, które świadczą (także pracy). Inflacja staje się stałym elementem procesu osiągania równowagi przez pojedyncze rynki w skali mikro.

Naturalnie nikt tego kontraktu nie podpisuje, jest to raczej suma indywidualnych oczekiwań, w które wbudowana jest spora inercja (skoro inflacja była rok temu, pewnie będzie i teraz). Ta inercja sprawia, że ceny mogą pozostać stabilne nawet w obliczu przejściowych zaburzeń, ale z drugiej strony zwalczenie raz „wyhodowanej” inflacji jest trudne i wymaga poświęceń (polityka Volckera w latach 80-tych w USA, polska dezinflacja na przełomie tysiącleci).

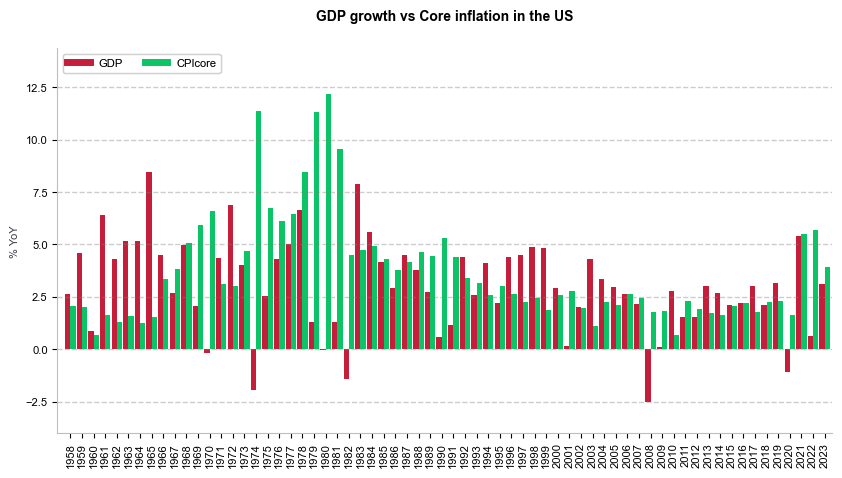

Historycznie w USA pogorszenie koniunktury jedynie z pewnym opóźnieniem wiązało się ze spadkiem presji inflacyjnej. Źródło: opracowanie własne na podstawie danych z Macrobond

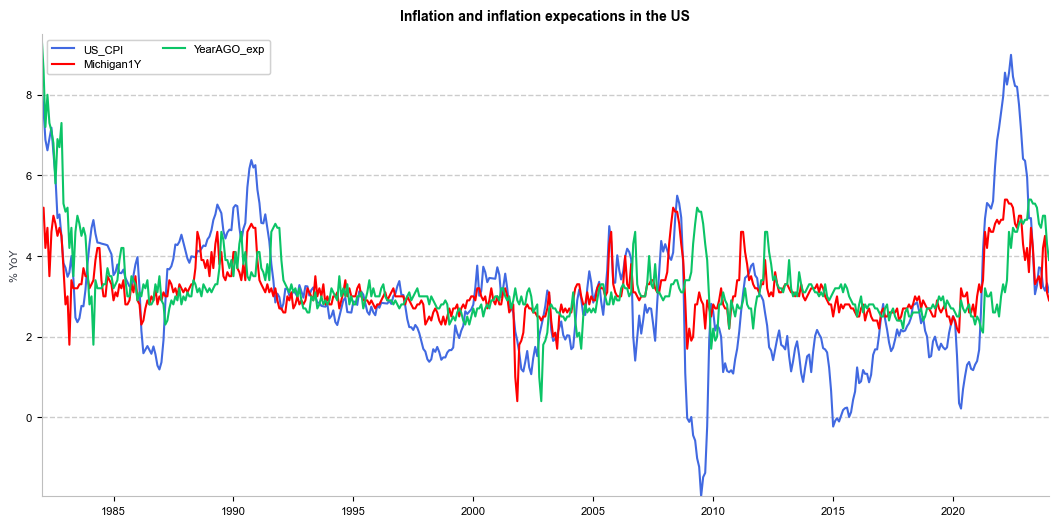

Bankierzy centralni często mówią o „zakotwiczonych oczekiwaniach inflacyjnych” – guzik prawda. Ludzie nie mają pojęcia czego oczekiwać, i po prostu ekstrapolują obecną rzeczywistość. Źródło: opracowanie własne na podstawie danych z Macrobond

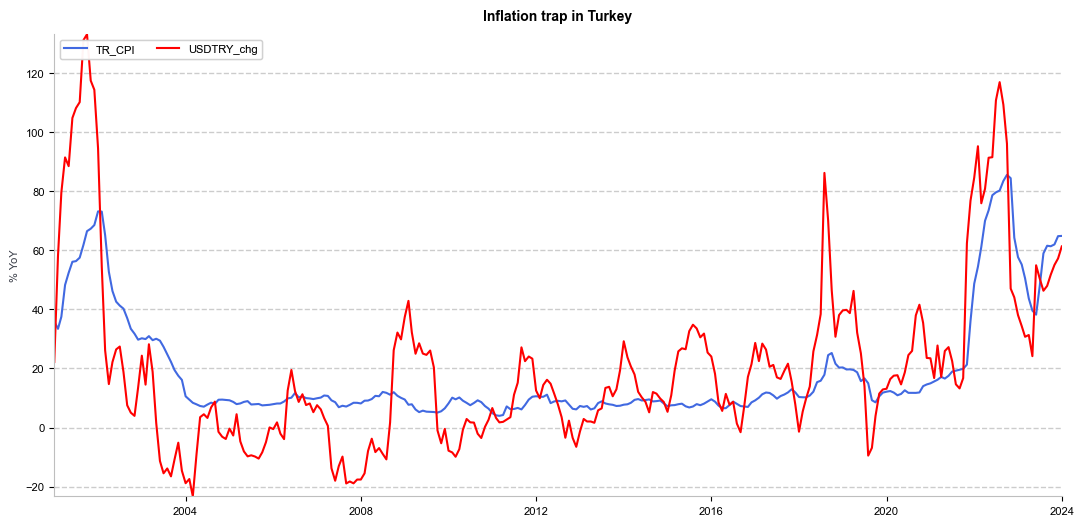

Ów nieformalny kontrakt społeczny zawierany jest także ze społecznością globalną. Zauważcie, że wahania kursu liry umiarkowanie wysokiej inflacji nie były jeszcze z nią aż tak silnie skorelowane – teraz jednak dokładnie ją odwzorowują (a zarazem utrwalają) będą przykładem całkowitego zerwania kontraktu stabilności cen.

Bardzo silna korelacja inflacji w Turcji i rocznej dynamiki USDTRY jest przykładem całkowitego zerwania kontraktu stabilności cen. Źródło: opracowanie własne na podstawie danych z Macrobond

Inflacja w USA: co dalej?

Piszę o ty wszystkim, ponieważ obecnie jesteśmy w dość delikatnym punkcie jeśli chodzi o ocenę procesów inflacyjnych – tak ważnych dla rynków. Z jednej strony zaburzenia podaży uległy w większości normalizacji i jako przykład obserwujemy spadek cen samochodów w USA – wracając do naszego wykresu popytu i podaży, linia podaży wraca na prawo, powodując obniżenie się ceny (choć nie do wyjściowego poziomu). Jednocześnie sposób liczenia bardzo ważnych w miarach inflacji USA cen najmu mieszkania sprawia, że ten rodzaj inflacji będzie spadać przez większość tego roku. Dlatego inflacja bazowa może do połowy roku spaść do 2,5-3%, a przy dużym szczęściu nawet niżej.

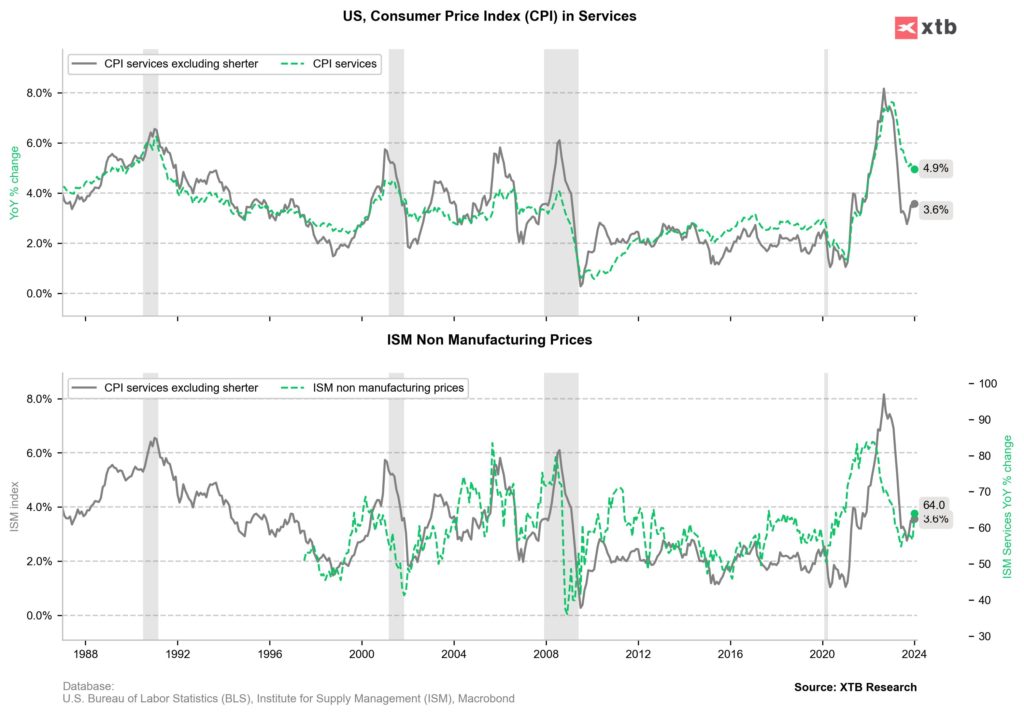

Fed podjął spory wysiłek w celu odbudowania kontraktu społecznego, jednak w tym roku zostanie wystawiony na próbę. Inflacja w usługach jeszcze nie została zwalczona. Źródło: opracowanie własne na podstawie danych z Macrobond

To byłoby dla Fed bardzo na rękę, gdyż mógłby obniżać stopy w roku wyborczym, o co pani Yellen i pan

Biden zapewne mocno zabiegają. Problem w tym, że wzrost cen w usługach i wskaźniki presji cenowej z miar aktywności biznesowej sugerują ryzyko utrwalenia się inflacyjnej inercji. Wspomniane wcześniej procesy i tak zapewnią spadek głównych miar inflacji w perspektywie kilku miesięcy i Fed może udawać, że wszystko jest w porządku. Zauważcie, że kontrakt stabilności cen do COVID był tak mocny, że nawet nawracający dodruk nie spowodował istotnego wzrostu inflacji. Zachęciło to establishment do naprawdę radykalnych kroków (giga dodruk + stymulacja fiskalna), które mogły ten kontrakt poważnie nadszarpnąć. Obserwowanie nie głównych miar, ale właśnie ukrytej pod spodem presji cenowej i reakcji Fed na nią (na ile będzie zdeterminowany do przywrócenia kontraktu) będzie w najbliższych miesiącach fascynujące.

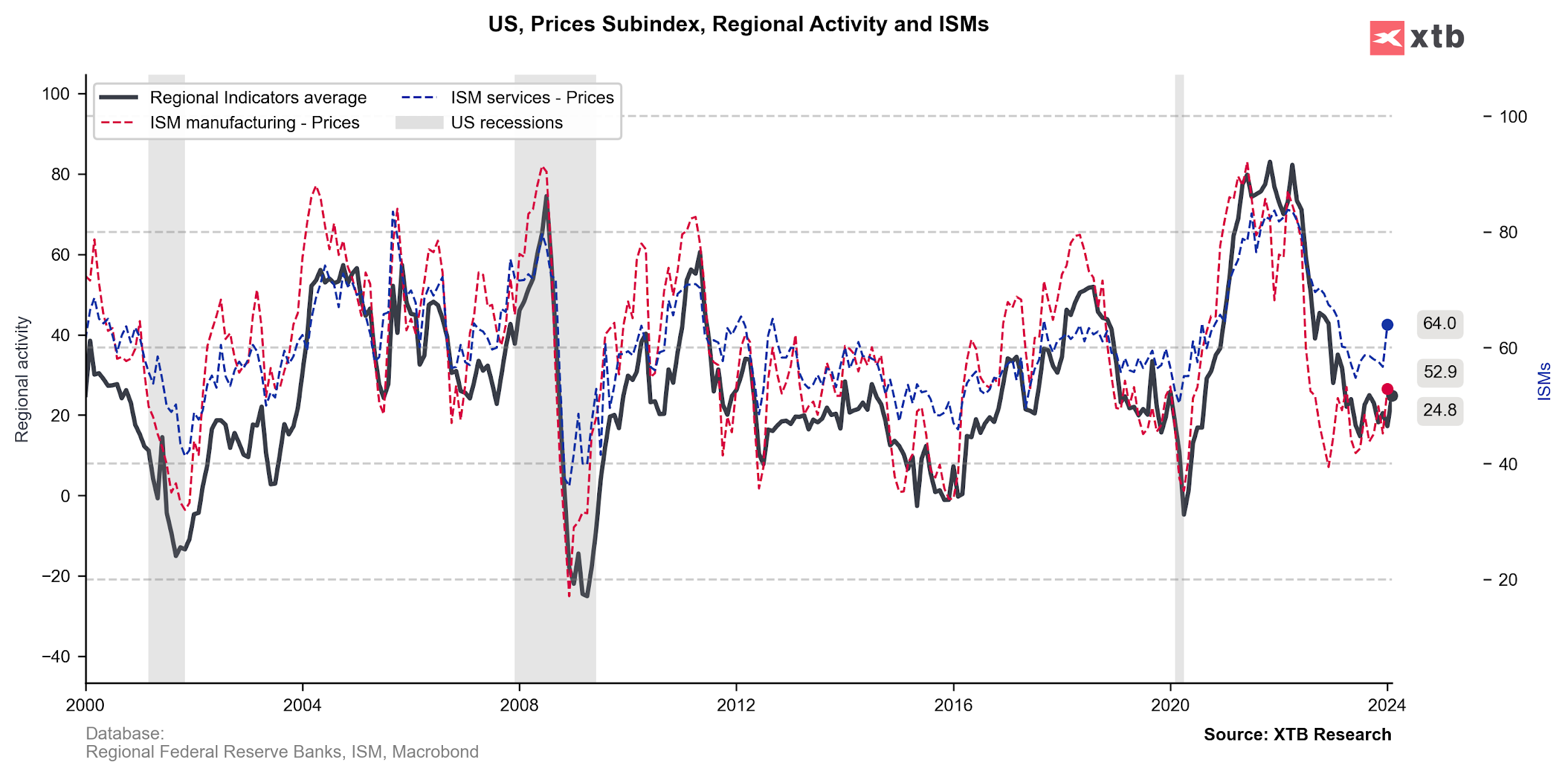

Wzrost aktywności w biznesie USA na początku roku ma swoją cenę – na nowo pojawia się presja cenowa. To problem dla Fed. Źródło: opracowanie własne na podstawie danych z Macrobond

Inflacja w Polsce: co dalej?

Spadek styczniowej inflacji w Polsce do 3,9% r/r to dobra zachęta, aby pochylić się także nad naszym krajowym podwórkiem. Śledzenie trendów inflacyjnych w Polsce to jeszcze większe wyzwanie ze względu na to, jak bardzo poprzedni rząd namieszał z różnego rodzaju tarczami, których nadrzędną rolą było ograniczenie „wkurzenia” elektoratu i moim zdaniem obecna władza przynajmniej częściowo pójdzie tą ścieżką. Cóż, fajnie że ceny żywności wzrosły w styczniu (0,9% m/m) sporo poniżej sezonowego wzorca, ale od kwietnia czeka nas przywrócenie 5% VATu. Owszem, świetnie że ceny energii wzrosły w styczniu jedynie o 0,4% m/m (rok temu o 12,6%), ale 1 lipca czeka nas odmrożenie cen energii elektrycznej i gazu dla gospodarstw domowych. Nie sądzę, że rząd zrealizuje obydwa w pełni, bo wtedy pod koniec roku inflacja spokojnie może przekroczyć 8%.

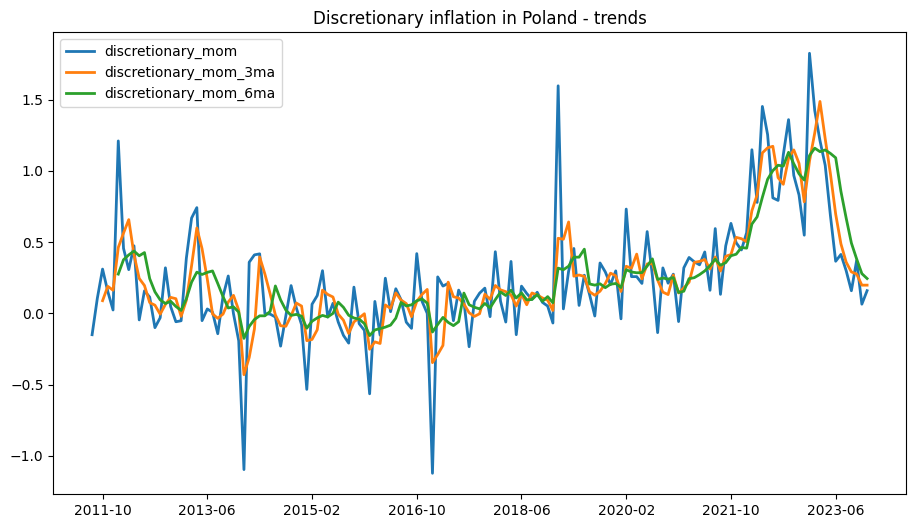

Inflacja dyskrecjonalna wyhamowała w Polsce po szalonym początku 2023 – jednak co pokażą kolejne miesiące? Źródło: opracowanie własne na podstawie danych z Macrobond

Drugim problemem jest to, że moim zdaniem kontrakt społeczny na inflację w Polsce został niestety zerwany. Możemy się zżymać na to, co wydarzyło się za naszą wschodnią granicą (nie nasza przecież wina), możemy punktować, że przecież RPP była mniej spóźniona niż Fed (nie mówiąc o EBC), ale fakt jest taki, że rząd różnorakimi programami skutecznie „zagłuszył” zaostrzenie pieniężne i dopomógł w rozlaniu inflacji, prowadząc – w mojej ocenie – do zerwania kontraktu stabilnych cen. Chciałbym się oczywiście mylić, ale będziemy mogli w pełni zweryfikować to dopiero po reakcji gospodarki na zdjęcie wspomnianych tarcz.

Inflacja na wesoło

Spadek inflacji w Polsce poniżej 4% okazał się tak wielkim wydarzeniem, że zostałem aż z tego powodu zaproszony do programu śniadaniowego. Nie wiem czy jest się czym chwalić, ale poniżej możecie obejrzeć tę rozmowę:

I na koniec…

Jeśli po tak dużej dawce ekonomii macie ochotę oderwać się na chwilę zapraszam Was do moich hobbystycznych projektów:

- Turystyka kartingowa uwieczniana na stronie kartrank.pl (głównie w celu uczenia się JSa)

- Mój hobbystyczny profil na X @kartrankpl – będą tam m.in.:

- relacje z mojego powrotu na tor w ramach RaceCup/HotHatchCup

- nowe treści na kartrank.pl

- coś ze świata simracingu

- bardzo subiektywne opinie o F1 😊

Miłego weekendu i czekam na Wasze komentarze!

Jakby Pan skomentował kolejny rekord wszech czasów na DAX vs totalny w gospodarce DE + brak w indeksie Dax40 spółek pionierów nowych technologii. O co w tym chodz?

Spółki z DAX40 tylko w nieco ponad 20% mają przychody z Niemiec, to przecież międzynarodowe eksportowe koncerny, więc stan niemieckiej gospodarki niewiele wpływa na ich wyniki, które są po prostu dobre.

Tak

Wrzucę wykres gdy będę przy laptopie

Ale przecież obraz eksportu w branżach reprezentowanych przez gigantów DAXa wygląda źle? Są tam wyraźne spadki a nie wzrosty? Niemcy jako maszyna eksportowa się zacięły?

Popyt wewnętrzny oczywiście też wygląda źle, ale to już Adrianie wyjaśniłeś:)

Jakby Pan skomentował kolejny rekord wszech czasów na DAX vs totalny KLOPS w gospodarce DE + brak w indeksie Dax40 spółek pionierów nowych technologii. O co w tym chodz?

Cześć, dziękuję Przemku za fajne omówienie tematu inflacji. Wspomniałeś w nim zaledwie o ożywieniu w biznesie. Czy mógłbyś rozszerzyć nieco ten wątek i spróbować oszacować co będzie się działo z inflacją w obliczu odradzającej się gospodarki światowej? CLI już pokazuje, że jesteśmy za dołkiem koniunktury. Zgadzasz się z tym, że jesteśmy już w fazie ożywienia gospodarczego i presja inflacyjna będzie z tego względu raczej rosnąć?

jeśli ma być wzrost cen energii dla gospodarstw domowych, to skutkiem może być zmniejszony popyt w innych obszarach (bo konsument stanie się oszczędniejszy w innych obszarach)

a więc nie byłoby presji na wzrost cen , lecz przeciwnie: na spadek

chyba ze konsument przeniesie te podwyżki energii na swoich klientów tzn tych którym świadczy swoja pracę (zażąda większej forsy od swoich klientów i pracodawców ) i tym sposobem ceny wzrosną (przy założeniu że inni chętnie te jego żądania spełnia, co wcale nie jest oczywiste bo inni też będą musieli więcej płacić za swoją energię więc będą oszczędniejsi)

podsumowując: stawiam na to że wzrost cen energii dla gospodarstw domowych (odmrożenie) zadziała hamująco na ceny na rynku

(gdyby wzrost cen energii dotyczył firm to wtedy działałby wzrostowo na ceny(?))

Zgoda

Skala ograniczenia popytu zalezy od dochodow rozporzadzalnych netto

Tez spodziewam sie ograniczenia popytu pytanie na ile rzad bedzie te zmiany „amortyzowac”

Panie Przemku- nie wspomniał Pan o najważniejszym- te wszystkie % to przecież jest miarą YoY: Rok do Roku! Jaka będzie skumulowana inflacja chleba za ostatnie np 4 lata?! Wtedy kosztował około 3 zł. Teraz za 100gr lżejszy zapłacę 7-8-9 zł co najmniej! Ponad 300%! Czy nasze pensie wzrosły 3 krotnie w tym czasie? No chyba nie, a na pewno nie większości z nas! A zatem ludzie mają coraz mniej pieniędzy, a, moim zdaniem okłamuje się ich w jakimś sensie podajac takie %, o których i Pan wspomina. I jeszcze jedno- ludzie zaczynają oglądać zatem każdy grosz, a gdy to robią, to dla mnie osobiście jest to najlepsza miara … DEFLACJI!

Oczywiscie r/r

racja deflacje widać już w wielu obszarach.. zobaczmy co teraz dzieje się z cenami produktów po protetach rolników – np olej który kosztował 8 potrafi kosztować teraz 5 zł. Myślę że przed wprowadzeniem tarcz firmy narzuciły odpowiednie marżę także po rezygnacji z tarcz wcale nie musi być drogo…, najlepiej gdyby żadnych tarcz nie wprowadzano – rynek ustabilizowałby się sam a tak to mieliśmy tarcze i wzrost produktów których te tarcze dotyczyły

Super temat. Co myślisz o drugiej rundzie inflacji? Jest ona prawdopodobna czy raczej jako coś niemożliwego przy obecnych stopach procentowych na świecie?

Myślisz że w USA stopy zostaną obniżone przed wyborami tak jak u nas, nawet gdy inflacja będzie powyżej celu ? (4-4,5%).

I jak zachowa się TLT w takim razie, gdy będzie wiadomo że obniżek w pierwszej połowie roku nie uświadczymy? Pozdrawiam z Wrocławia!

Do drugiej fali z prawdziwego zdarzenia potrzebny byłby jakiś szok

Teraz ryzyko jest raczej utrzymania sie podwyzszonej inflacji

Powell jest z pewnoscia pod presja wyborcza ale chyba takiej pokazowy jak u nas nie zrobia

Teorii działań wyjścia z inflacji jest wiele, ale dwie są podstawowe; Pierwsza droga równowagi podaży i popytu jest wzrost produkcji, wzrost zatrudnienia aby sprostać popytowi. Tą drogę obrali Amerykanie. Obecnie zachwyceni jesteśmy rosnącymi wskaźnikami produkcji i zatrudnienia. Na przykładzie gospodarki amerykańskiej widzimy, że twierdzenie wzrostu produkcji wywołuje presję inflacyjną jest błędne. Polska wybrała drogę spowolnienia produkcji, wzrostu bezrobocia aby ograniczyć popyt. Jest to droga, która została obrana w czasie przemian przez Prof. Balcerowicza. Droga ta obecnie prowadzi do perturbacji społecznych

Raczej już WIG nie urośnie, co miało urosnąc to urosło,zdyskontowali ożywienie, wokół recesja w Niemczech itp. Wyższa inflacja wyższe stopy,wyżej dolar, to nie jest środowisko na hossę akcyjną teraz.

Dzień dobry.

Małe ale… Moim zdaniem nie podałeś argumentów za sensem wyższej inflacji niż 0% ponieważ to że ludzie bardziej akceptują wyższą inflację i podwyżki to obserwacja efektów, ale wciąż nie tłumaczy dlaczego tak miałoby być ekonomicznie lepiej czy sensowniej. Chyba że mówimy o argumentach społecznych to każdy wzrost dochodów ludzi choćby poprzez czeki można uznać za uzasadniony bo ludzie są szczęśliwsi.

Dodatkowo teza że 0% inflacja to obniżki płac też jest raczej nielogiczna ponieważ jeśli produktywność w świecie rośnie ze względu czy to (zwłaszcza w przeszłości) na wzrost partycypacji społeczeństwa w pracy, czy (zwłaszcza teraz) ze względu na wzrost produktywności, to przy zmianie cen płace powinny i tak rosnąć.

Ale produktywność nie rośnie wszędzie w tym samym tempie

Dzień dobry. Czy Pana zdaniem możliwy jest brak cięć stóp procentowych przez FED w tym roku? Czy Pana zdaniem do końca roku spadnie rentowność długoterminowych obligacji USA TLT, czy też należy spodziewać się wzrostu rentowności?

możliwy ale mało realny, szczególnie w roku prezydenckim

obecnie mamy lepsze dane z US + pewne nowe ryzyka inflacyjne -> to nie jest super środowisko dla spadku % na długim końcu

jak argumentowałem wielokrotnie – jeśli bondy na ’24 to lepiej bunds

Etf jest dobrym rozwiązaniem, aczkolwiek:

A. Należy liczyć się z ryzykiem walutowym, które może zjeść cały potencjalny zysk

B. Etf jest wrażliwy na szereg czynników, bo inwestuje w obligacje notowane. Może się okazać że w zakladanym okresie nie uda się zrobić i trzeba będzie go trzymać dłużej

„To byłoby dla Fed bardzo na rękę, gdyż mógłby obniżać stopy w roku wyborczym, o co pani Yellen i pan

Biden zapewne mocno zabiegają ”

Dzień dobry Przemku. A czy przypadkiem powyższe nie spowodowałyby wystrzelenia cen ropy, a zatem i pół jawne wspierania Rosji finansowo? Czy abyż na pewno jedne wybory są ważniejsze niż geopolityka kraju?

wystrzelenia może nie ale tak – jest tu konflikt

geopolitycznie i strategicznie dla USA to idealny czas na recesję – zniszczyliby Putina, zdestabilizowali Chiny (które nie mogą już teraz ożywić gospdoarki z „kontrolowanego” upadku Evergrande) i przy okazji pokazali Arabii jej miejsce w szeregu

ale nie spina się to z kalendarzem wyborczym