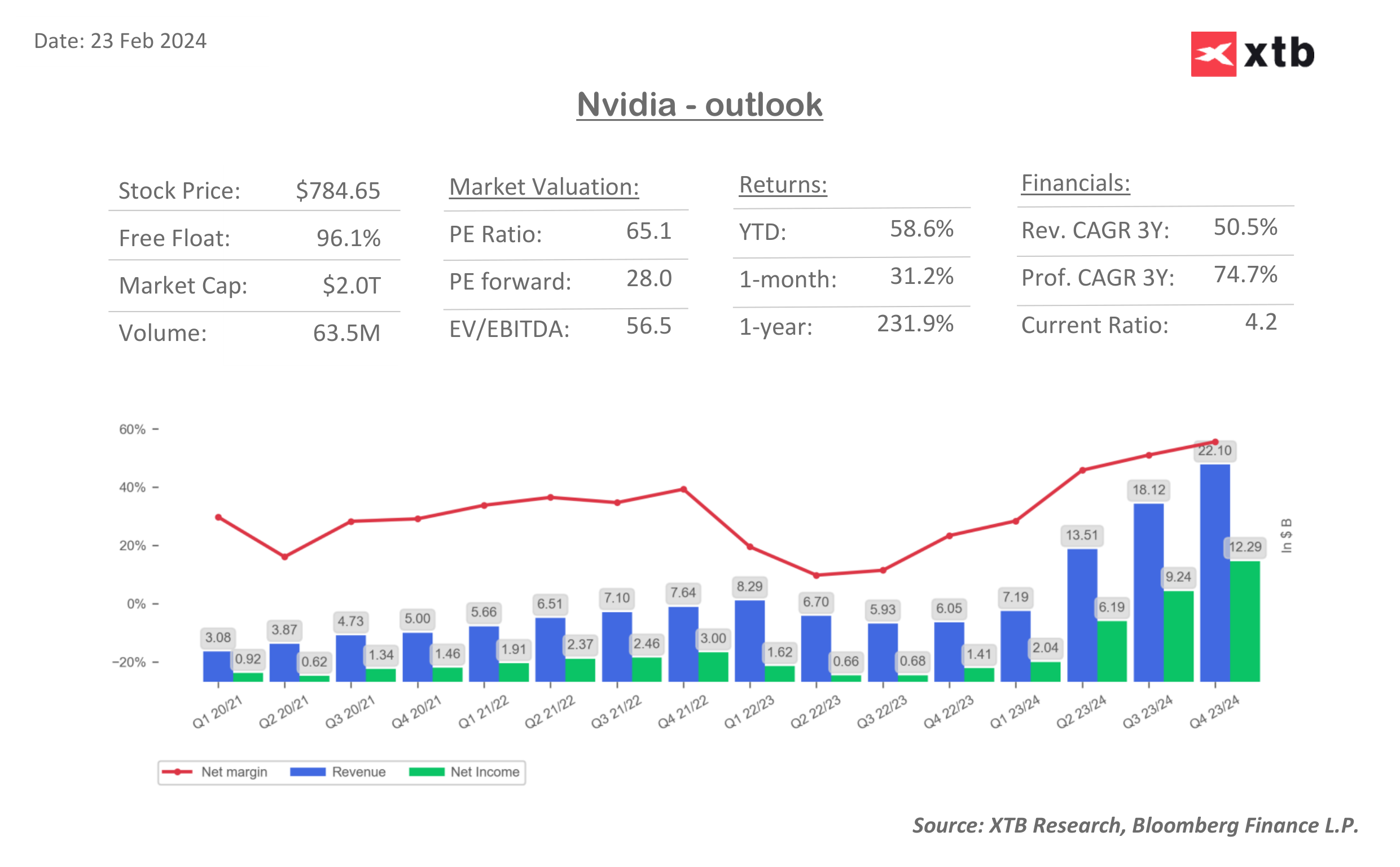

Miniony tydzień na rynkach to przede wszystkim publikacja kwartalnego sprawozdania finansowego NVIDIA – nie tylko najważniejszego sprawozdania w całym sezonie, ale w pewnym sensie wyznacznika koniunktury w całym segmencie tech. W tym tygodniu postaram się jednak zaadresować jeszcze dwie kwestie: bilans Fed i niezwykle mocny indeks DAX pomimo problemów niemieckiej gospodarki.

NVIDIA (znów) rozbija bank

O wynikach NVIDII powiedziane i napisane zostało już bardzo wiele. Spółka odniosła ogromny sukces i co oczywiste w konsekwencji polaryzuje inwestorów. Producent dziś przede wszystkim układów do trenowania (i obsługi) modeli AI pokazał wyniki o 10-20% powyżej i tak wysokich oczekiwań, a prognozą na pierwszy kwartał (ok. 15% wyższą od oczekiwań) potwierdził, że popyt nadal pozostaje bardzo mocny i to firma dyktuje warunki.

Wskaźnik przyszły cena/zyska dla NVIDII wcale nie jest już tak wysoki. Źródło: opracowanie własne na podstawie danych z Bloomberg

Dla mnie na ten moment istotne wydają się nie tyle wskaźniki, co odpowiedzi na pytania:

- czy firma musi liczyć się w przewidywalnym czasie z konkurencją, co obniżyłoby szalone marże? Tu chyba odpowiedź to mocne NIE

- zakładane przez rynek przychody oznaczają, że NVIDIA musi sprzedawać 2-3mln (a potem nawet więcej) układów rocznie – czy zasoby do trenowania „nie nasycą się” w pewnym momencie, a uwaga przeniesie się bardziej na wykorzystanie modeli w aplikacjach? (predict jest dużo tańszy niż train). Tu jest ogromny znak zapytania i nie czuję się w mocy udzielić odpowiedzi

- i wreszcie – czy klienci firmy będą mieć środki na coraz więcej i coraz droższe układy? Zauważcie, że giganci technologiczni pokazują rekordowe zyski pomimo obaw o recesję. Dopóki Marek zarabia na reklamach z FB stać go nawet na więcej niż 350 tys. H100 od NVIDII, które chce kupić. Firma jest zatem na końcu łańcucha Fed/rząd -> gospodarka -> wyniki -> popyt na zasoby do AI. Wydaje mi się, że wiele firm czuje dziś presję czasową inwestowania w AI i chyba to, co mogłoby ten trend spowolnić to brak zasobów w wyniku ewentualnego spowolnienia (którego na razie globalnie nie ma)

Bilans Fed – czy mamy do czynienia z ukrytym QE?

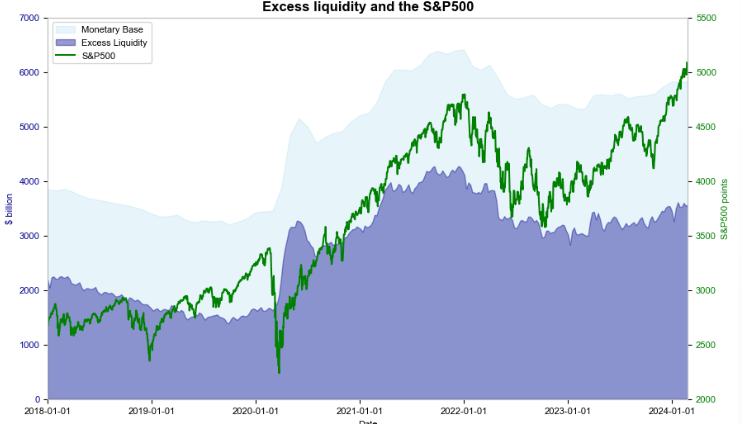

W ostatnim czasie coraz częściej spotykam się ze spiskową teorią mówiącą o tym, że Fed prowadzi ukryte QE i to pompuje rynki. Bazuje ona najczęściej na obserwacji podaży pieniądza M0, która ponownie rośnie. M0 to głównie suma gotówki w obiegu i rezerw banków w Fed, przy czym zmiennym agregatem są te drugie, więc w zasadzie do nich można by uprościć równanie. Uważni odnotowali, iż rynki (jak S&P500 czy bitcoin) spadały w okresie, gdy te rezerwy spadały, a zaczęły gwałtownie rosnąć odkąd rezerwy znów rosną.

Ponieważ ostatnie szczyty i dołki koniunktury rynkowej zbiegły się mniej więcej w czasie z lokalnymi ekstremami M0 pojawiły się opinie, że Fed celowo stymuluje rynki, prowadząc ukryte QE. Źródło: opracowanie własne na podstawie danych z Macrobond

Zgadzam się z jednym: więcej rezerw to większy apetyt na ryzyko i wyższe ceny aktywów. Jednak skala wzrostu sumy rezerw jest nieproporcjonalnie mała do skali hossy – to raz. Ale dwa i przede wszystkim, to nie jakiś spisek w FOMC, ale konsekwencje działań Fed z okresu covidowej paniki. Pomiędzy marcem a majem 2020 Fed dodrukował niemal 3 biliony dolarów w myśl „panika, więc nikt nie patrzy nam na ręce”. Aby zdjąć tylko tę górkę Fed musiałby prowadzić QT (w obecnym tempie) przez niemal 3 lata, a przecież potem Fed prowadził jeszcze regularne QE.

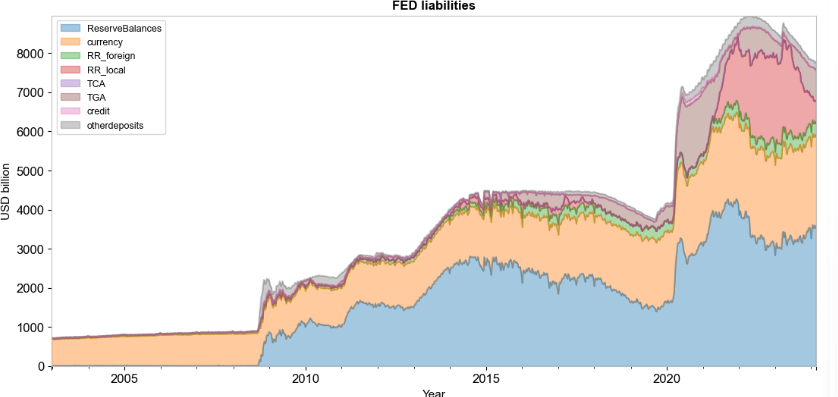

Jednak nie cały pieniądz trafił od razu do systemu. Część przejęło Treasury, które ze sobie znanych powodów (o czym pisałem w maju 2021 TUTAJ) postanowiło następnie zrzucać te środki na rynek. Tak powstał potężny nawis Reverse Repo, z którego teraz Treasury ponownie korzysta emitując duże ilości długu.

W mojej ocenie Fed dodrukiem z ‘20/’21 nadal ułatwia Treasury finansowanie deficytu ale nie – obecnie nie prowadzi ukrytego QE. Źródło: opracowanie własne na podstawie danych z Macrobond

Można zatem na to popatrzeć w ten sposób – z części gigantycznego QE z ’20-’21 Treasury korzysta jeszcze dziś, zaś Reverse Repo służyły tu jako pewnego rodzaju przechowalnia. Zostało tam jeszcze ponad 500 mld USD, co oznacza, że Fed mógłby prowadzić QT w obecnym tempie przez pół roku nie uszczuplając rezerw bankowych. Ale wiemy już, że Fed QT zamierza spowolnić (być może już od marca), a więc być może w tym roku w ogóle nie grozi nam zauważalny spadek rezerw. O ile zatem nie – Fed nie prowadzi ukrytego QE, to nie wydaje się, aby w ramach QT miał wyrządzić rynkom większą krzywdę.

Mam nadzieję, że jest to w miarę zrozumiałe, a jeśli nie, więcej pokażę na poniedziałkowym webinarze:

Skąd rekordy DAX pomimo problemów Niemiec?

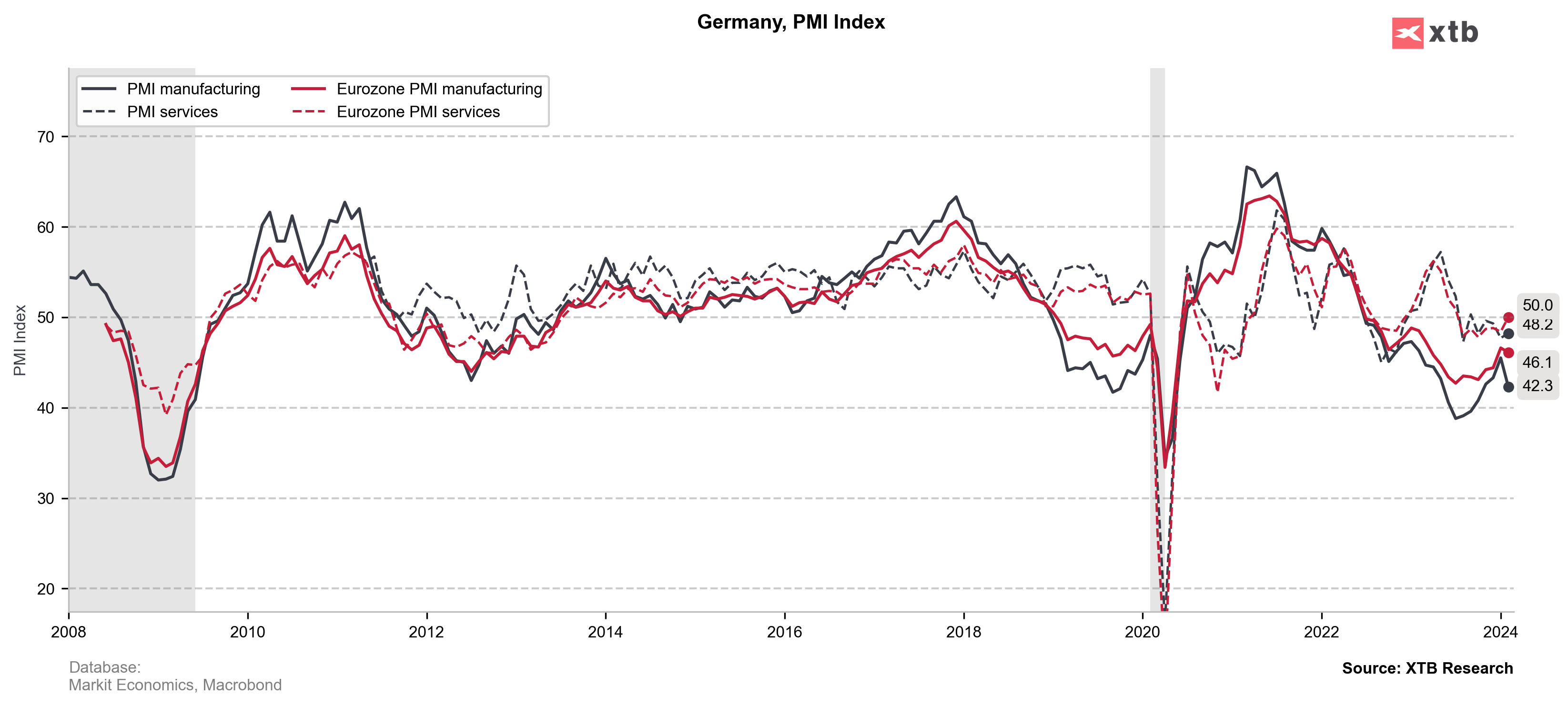

Ostatnio dostaję wiele pytań w rodzaju „jak to jest, że dane z Niemiec są słabe a DAX wciąż bije rekordy?”. Pytanie aktualne po ostatnim tygodniu, gdy szczególnie PMI przemysłowy zaliczył niespodziewany i rozczarowujący spadek (rynki liczyły już tu na trwałe odbicie), a DAX odnotował nowe historyczne rekordy.

Kolejne dane z Niemiec, szczególnie PMI, ale także Ifo nie pokazały się z dobrej strony. Źródło: opracowanie własne na podstawie danych z Macrobond

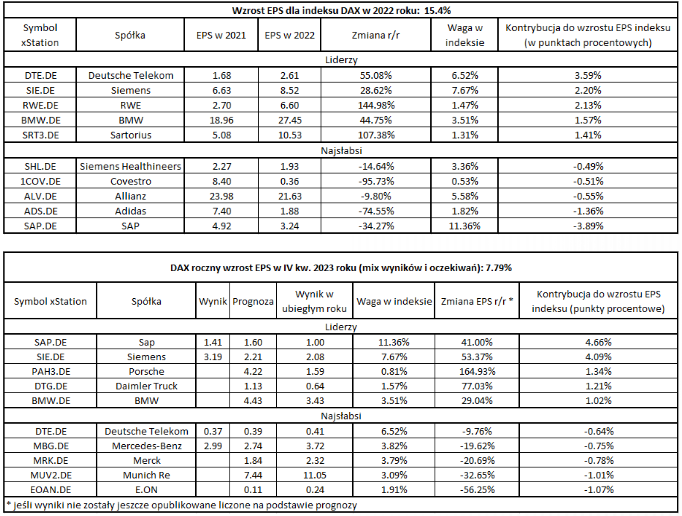

Powód jest dość prosty – wyniki spółek wchodzących w skład DAX40 pozostają mocne. A najprostszym wytłumaczeniem tego faktu jest to, że tylko ok. 20% przychodów tych firm osiąganych jest w Niemczech. Także owszem, niemiecka gospodarka ma problem o naturze strukturalnej (wzrost cen energii dla przemysłu, który na taniej energii bazował, nowa konkurencja dla przemysłu samochodowego, brak AI w skali rozwijanej w USA) i potencjalnie cyklicznej (wpływ podwyżek stóp EBC na popyt, choć na razie pozostaje on względnie umiarkowany), a być może nawet systemowy (spadek cen nieruchomości), ale tak długo jak globalny popyt jest mocny niemieccy czempioni mogą osiągać solidne wyniki.

Spółki takie jak SAP czy Siemens w ostatnich latach mocno poprawiły wyniki. Źródło: opracowanie własne na podstawie danych z Bloomberg

Do tego DAX jest indeksem „total return”, czyli wliczają się do niego dywidendy (inaczej niż S&P500 czy WIG20), więc w skali kilku lat robi to różnicę. DAX40 jest obecnie notowany przy oczekiwanym cena/zysk nieco poniżej 12, więc może się wręcz wydawać tani (dla przypomnienia Microsoft 31), ale to wynika też trochę ze składu indeksu i tę wartość należy porównywać raczej w czasie niż pomiędzy indeksami. Zatem reasumując, trochę tak jak w przypadku NVIDII, tak długo jak globalna muzyka gra, zabawa trwa.

Dzień dobry, panie Przemysławie, jakie ma pan prognozy co do usd/pln?

Jest oczywiste, ze dolar sie bedzie oslabial. Zblizaja sie wybory w USA.

Moja prognoza 3.68 w ciagu paru miesiecy.

Pozniej, dolar po 3,56.

Na koniec roku 3,14.

oczywiscie, zartowalem w poprzednim poscie 😉

Ja chetnie poslucham jakie sa prognozy na USD/PLN (zarabiam w dolarach wiec dla mnie temat interesujacy) 😉

Moje przemyslenia: Z jednej strony nie ma przeslanek na dalsze wzmacnianie sie dolara? Oczywiscie, wobec japonskiego jena dolar sie wzmocnil bardzo, ale wobec euro juz wzmocnie dolara nie jest takie duze. Trzeba tez poobserwowac co sie dzieje z S&P 500 i DAXem. Ostatnio przesunely sie oczekiwania na obnizke stop procentowych, ale w koncu do nich dojdzie.

Wiec pytanie jest bardziej – jakie katalizatory moga dalej wzmacniaj PLN?

Pogorszenie danych z USA (ale umiarkowane) -> przyspieszenie cięć stóp (Bidenowi na rękę) to byłby scenariusz na ten moment dla USD najbardziej niekorzystny

Odosnie „QE”:

https://app.hedgeye.com/insights/146749-monetary-stimulus-policies-unsustainable?type=macro%2Cmarket-insights