W ostatnim czasie na rynku niewiele było „okazji” w takim tradycyjnym rozumieniu, gdy cena wydaje się „atrakcyjna”. Faktem jest, że takie okazje są często złudne, o czym pisałem np. TUTAJ, ale patrząc na rynek jako całość i mając długoterminową perspektywę, kupowanie na dużych przecenach nie jest złym pomysłem. Czy dziś taką okazją są Chiny? Jak zainwestować na tym rynku?

Dlaczego chińskie akcje tanieją?

Zacznijmy od tego, dlaczego w ogóle koniunktura na chińskim rynku jest słaba, szczególnie w zestawieniu z USA, gdzie przecież mamy niekończącą się euforię. W tym tygodniu uwagę przyciągnęły nowe regulacje dla firm z sektora nauczania zdalnego, które… w zasadzie te firmy równają z ziemią. W Chinach chęć inwestowania w edukację dzieci jest ogromna. Pamiętam, że już blisko 20 lat temu, gdy byłem na stypendium w duńskim Aalborg nie brakowało tam studentów tej nacji, a przecież w porównaniu z USA czy Londynem to prowincja. Postęp technologiczny sprawił, że powstało wiele firm oferujących usługi nauczania przez Internet – taki produkt dla mas, których nie stać na wysłanie dziecka na Ofxord (lub chcą je do tego przygotować, serwując mu matmę i angielski od 4 roku życia). Chińskie władze uznały że to problem i zakazały płatnego nauczania przedmiotów dostępnych w szkole podstawowej, firmy z tego sektora nie mogą pozyskiwać kapitału, a raz przyznane licencje będą ponownie rozpatrywane.

No dobrze, ale czy to wystarczający powód, aby niektóre chińskie indeksy wróciły do dołków sprzed pandemii? Oczywiście nie. Te zmiany były przysłowiową kroplą, bo już wcześniej Pekin podejmował wiele stanowczych działań, takich jak:

- Kara 2,8 mld USD + nowe obowiązki regulacyjne dla Alibaby za praktyki monopolistyczne

- Wstrzymanie największego IPO w Szanghaju (Ant Group, 34,5 mld USD) z powodu nowych regulacji dotyczących mikropożyczek w Internecie

- Kontrola cyberbezpieczeństwa w Didi w kilka tygodni po IPO w USA

- Nakaz dla Tecent ograniczenia monopolu licencji na utwory muzyczne

Natomiast regulacje z weekendu, a raczej ich skala uświadomiły inwestorom, że ich inwestycje w Państwie Środka są bardzo zależne od zmian wprowadzanych przez władze. Z drugiej strony, czy Biden nie obiecywał w kampanii uregulowania amerykańskich techów? Od tej pory jedyną bitwę wygrał w sądzie Facebook. Może po prostu świadczy to o niemocy amerykańskiej władzy wobec korpo, ale tak naprawdę chciałyby zrobić to samo i inwestorzy powinni brać pod uwagę fakt, że kiedyś to się wydarzy? To wątek, który można by ciągnąć bardzo długo. Nie wchodząc przesadnie w politykę, nie wydaje mi się, aby Pekin chciał udusić swoją kurę (czyli sektor tech), a po prostu nie chce, aby ta weszła mu na głowę. Dodatkowym powodem jest też polityka pieniężna, o czym pisałem we wpisie o stagflacji.

Co przemawia za ekspozycją na Chiny?

Oczywiście perspektywa gospodarcza. Chiny bardzo szybko odbiły po pandemii i choć obecnie stanowią globalnie drugą siłę gospodarczą jest wielce prawdopodobne, że wysuną się na pierwsze miejsce już w tej dekadzie. Tymczasem jest spora szansa, że w Twoim portfelu ich nie ma lub ich udział jest niewielki. Przykładowo ETFy typu all-World mają tylko nieco ponad 4% chińskich akcji, mniej niż japońskich!

Jakie są inne ryzyka?

Inwestycje są zawsze obarczone ryzykiem, ale tak naprawdę moim zdaniem w dłuższej perspektywie w przypadku Chin są to głównie ryzyka polityczne. Czy nie dojdzie do znacznego zaostrzenia relacji Chiny-Zachód, w wyniku którego np. pieniądze inwestorów zagranicznych będą zagrożone? Natomiast właśnie dlatego buduje się zdywersyfikowane portfele, aby móc spać spokojnie, nawet wobec takich ryzyk.

Jak zainwestować na chińskim rynku?

Chcąc inwestować na rynku chińskim na dłuższy termin najlepiej zrobić to przez ETFy. Na wstępie daje nam to sporą dywersyfikację, jest też wyjątkowo wygodne. Inwestując w chińskie akcje trzeba pamiętać o podstawowym podziale: na akcje klasy A oraz wszystkie inne. Nie wchodząc w przesadne szczegóły klasa A to akcje notowane na „wewnętrznych” giełdach (Shenzen i Szanghaj), które do niedawne były dostępne niemal tylko dla chińskich inwestorów i nadal przy ich nabywaniu są pewne ograniczenia. Pozostałe klasy to akcje dostępne od dawna dla inwestorów zagranicznych – warto wiedzieć zatem co kupujemy.

Przyjrzyjmy się kilku propozycjom:

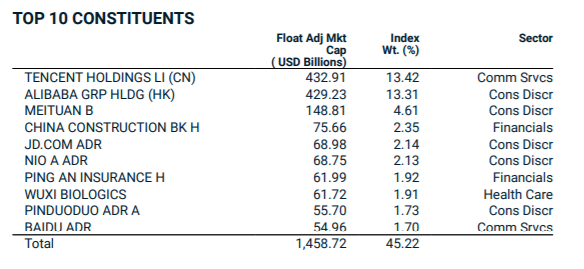

iShares MSCI China UCITS ETF (TER 0,4%) – chyba najlepsza opcja. Względnie niski roczny koszt (TER) i bardzo duża dywersyfikacja (aż 712 spółek), duża proporcja spółek „tech”, które zostały poddane ostatnio przecenie (udział sektora to oficjalnie tylko 7%, ale największe Alibaba i Tecent są np. zaklasyfikowane do innych sektorów), ale także udział klasy A (w proporcji 20% tego, co wynikałoby z kapitalizacji rynkowej).

10 największych spółek z MSCI China. Źródło: msci.com

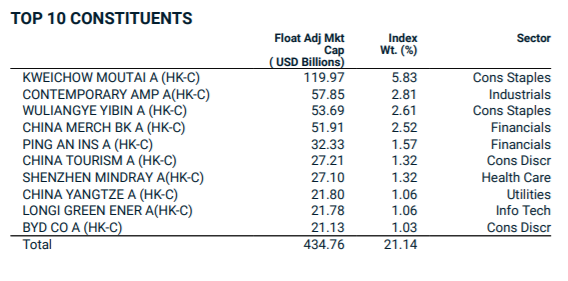

iShares MSCI China A UCITS ETF (TER 0,4%) – niby tylko literka “A”, a tak dużo zmienia. Są to wyłącznie akcje klasy A i jak zobaczysz poniżej skład spółek mocno się różni. W ostatnich latach ten indeks radził sobie dużo lepiej ponieważ Pekin liberalizował dostęp do tych akcji dla inwestorów zagranicznych i ich udział w indeksach rósł. Z jednej strony ten proces może być kontynuowany, z drugiej to akurat nie są te spółki, które ostatnio mocno traciły – owszem mamy tu też sporą korektę, ale porównując np. z 2016 rokiem te spółki poradziły sobie o niebo lepiej. Czy jednak sam ten fakt powinien nas przekonywać? Mam wątpliwości – w top3 indeksu jest np. dwóch producentów alkoholi. Jeśli chcemy mieć długofalową ekspozycję na chiński „Tech” to nie jest indeks dla nas. To może być dobry wybór jeśli mamy już w swoim portfelu ETF na MSCI rynków wschodzących, bo ma on aż 32,5% udziału Chin i tam z kolei mamy głównie „techy”.

10 największych spółek z MSCI China A. Źródło: msci.com

Lyxor China Enterprise HSCEI –duże płynne spółki notowane w Hong Kongu. Indeks ten stracił najmocniej i jest mniej niż 10% powyżej minimów z 2020 roku! Jednak jest mniej zdywersyfikowany niż MSCI i ma wyższy koszt (0,65%)

HSCEI stanowi bazę dla wielu instrumentów, takich jak CHNComp, będący CFD na kontrakt na HSCEI w ofercie XTB. Jak widać, ten indeks stracił na regulacjach Pekinu więcej niż na pandemii!

Xtrackers FTSE China 50 ETF – w sumie dość podobny ETF, różni się benchmark, ale skład i wagi największych spółek są zbliżone. Mniejsza dywersyfikacja i wyższy koszt niż wspomniane wyżej ETFy oparte o MSCI (0,6%)

Czy warto?

Na to pytanie każdy musi odpowiedzieć sobie oczywiście sam. Jednak budując długoterminowy portfel i chcąc mieć w nim ekspozycję na szybko rosnącą Azję, obecna przecena wydaje się nienajgorszym momentem, szczególnie patrząc na to, co dzieje się za Oceanem.

Czy ETF KraneShares to ciekawa alternatywa czy jednak ciągle egzotyka?

np. KraneShares CSI China Internet ETF (KWEB.US) wydaje się mieć przyzwoitą płynność. Co prawda tylko 4,3 mld usd net assets i TER 0,73%, ale spory udział np. Tencent, Alibaby czy Baidu.

jako krótkotermionowy bet na chiński tech jak najbardziej, przy czym zawsze warto sprawdzać jaki jest bid-ask szczególnie, gdy więcej się dzieje

natomiast jeśli ktoś chce „dołożyć Chiny do portfela” na dłuższy termin to wolałbym coś bardziej zdywersyfikowanego o niższym TER

Co Pan myśli o EMQQ? Koszt wyraźnie wyższy, ale tez koncentracja na wzrostowy tech, który jest po sporych przecenach.

ciekawy fund, ale przy patrząc na wagi spółek nie chciałym płacić takiej opłaty za to, że mam nieco dywersyfikacji poza Chiny

Jakiś czas temu od pewnego zarządzającego usłyszał że China A Shares to w większości state owned companies, czyli wielki państwowe molochy w których nie wiadomo co się dzieje… Z wymienionych funduszy wybrał bym ten pierwszy.

Który ETF dodałby Pan do swojego portfela i dlaczego?

a) iShares Asia Pacific Dividend UCITS ETF

b) SPDR S&P Pan Asia Dividend Aristocrats UCITS ETF

Żadnego z ww

– są dość drogie (ter>0.5)

– mają specyficzną alokację geogaficzną

– spółki z wysokim DY niekoniecznie są winnerami – pisałem o tym tutaj: https://przemyslawkwiecien.pl/czy-warto-kupowac-tanie-akcje/

Wspaniałe pomysły kosztuja grosze. Bezcenni są ludzie, którzy je urzeczywistniają. Twój blog jest tego wspaniałym przykladem…