Ostatnio miałem przyjemność przedstawić moje poglądy na gospodarkę na ciekawej konferencji w pięknym mieście Kraków, a dziś trafiłem na intrygujący wykres od IHS Markit, który – uwaga – straszy stagflacją (o której ja z kolei pisałem TUTAJ). Wszystko to sprawia, że należy pochylić się nad tematem i zapytać – czy szczyt koniunktury jest już za nami?

(U)rządowy optymizm

Zacznijmy od oficjalnych prognoz międzynarodowych instytucji. Wieje tam optymizmem. Rok bieżący możemy spokojnie pominąć – po pierwsze dlatego, że powoli się kończy, a po drugie dlatego, że wiemy już jaki efekt przyniósł bezprecedensowy interwencjonizm gospodarczy. Gra toczy się o to, czy ta rozpędzona lokomotywa popędzi dalej, wyhamuje, a może wypadnie z torów i roztrzaska się z hukiem?

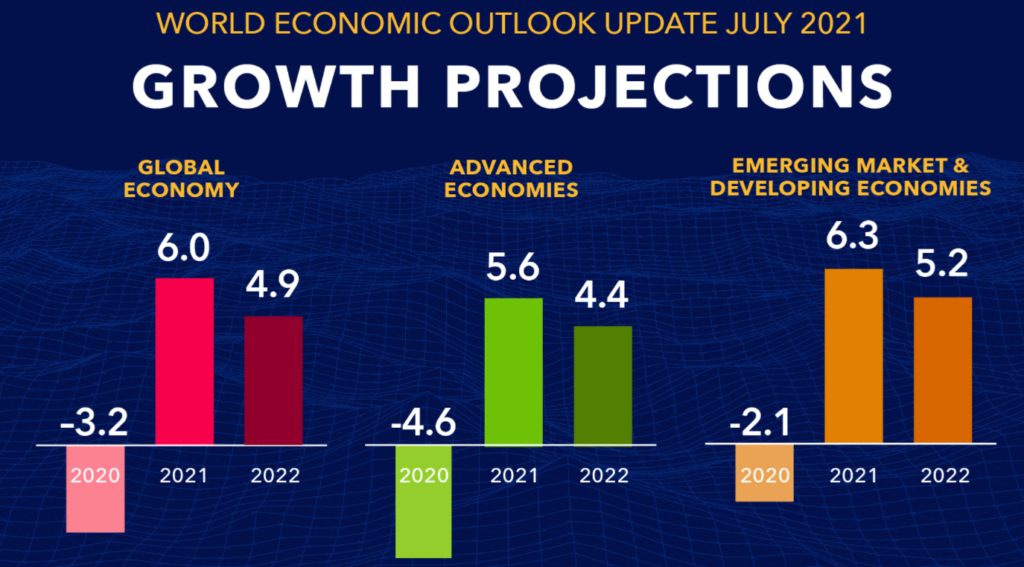

Prognozy MFW na przyszły rok są bardzo optymistyczne (źródło: MFW)…

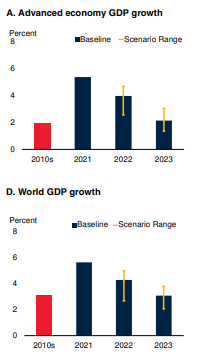

MFW przewiduje w przyszłym roku globalny wzrost na poziomie aż 4,9%, czyli nie tak znowu znacząco mniej niż w tym roku, kiedy mamy efekt „wychodzenia z dziury” przy pomocy napędu rakietowego. Bank Światowy ma nieco niższą prognozę, ale za to widzi wzrost w roku 2023 powyżej średniej z poprzedniej dekady (2010-2019), kiedy mieliśmy jedną z najdłuższych ekspansji…

…Bank Światowy jest nieco bardziej powściągliwy, ale widzi ambitny rok 2023 (źródło: Bank Światowy)

Oficjalna wizja jest zatem „Keynesowska” – dzięki gigantycznym wydatkom finansowanym dodrukiem gospodarka złapie wiatr w żagle i potem jakoś to już będzie. Szczyt koniunktury być może minie, ale potem będzie długi płaskowyż.

IHS straszy stagflacją

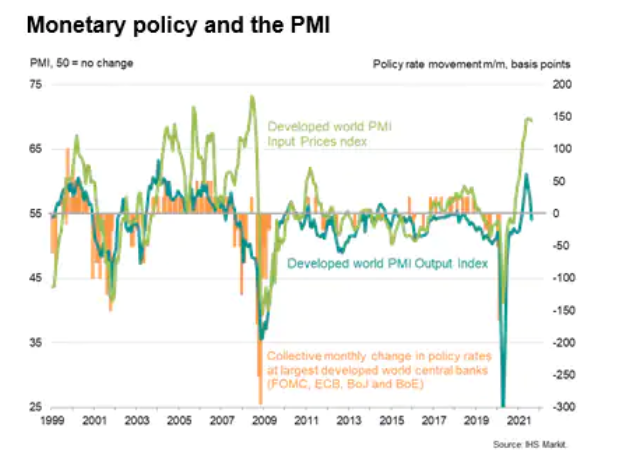

Do tej pory zdania odmienne traktowane były jako teorie spiskowe przeciwko scenariuszowi sukcesu. Teraz jednak o ryzyku stagflacji napisał nie kto inny jak IHS Markit, instytucja odpowiedzialna za sporządzanie i publikację wskaźników PMI, które w ostatnich latach przebojem wbiły się do najbardziej obserwowanych zmiennych ekonomicznych ze względu na ich wyprzedzający charakter (przynajmniej w założeniu), dużą przejrzystość, porównywalność między krajami oraz szybkość publikacji.

Wykres zaprezentowany przez firmę daje do myślenia – produkcja zaczyna się cofać po okresie silnego wzrostu, a indeks cen pozostaje w stratosferze. Źródło: IHS Markit

Przy okazji wywołania IHS, zapraszam na poniedziałkowy webinar, gdzie porozmawiamy o sytuacji makro w kontekście decyzji Fed:

Quo Vadis, gospodarko?

Aby wiedzieć, dokąd zmierzamy, warto mieć orientację gdzie jesteśmy obecnie – a to nie jest wcale takie oczywiste. Powszechne wrażenie jest takie, że przeszliśmy przez głęboką acz krótką recesję i jesteśmy na początku nowej wspaniałej drogi wieloletniego ożywienia. Tyle, że obecna sytuacja makro ma niewiele wspólnego z typowym początkiem ekspansji, kiedy firmy okrojone są z nadmiaru kosztów (te, które przetrwały okres podwyższonych upadłości), panuje silny rynek pracodawcy i gospodarka rozkręca się dzięki stopniowemu przyrostowi popytu. Jednocześnie – w takiej typowej sytuacji – spowolnienie/recesja oczyściły gospodarkę z najmniej efektywnych firm, dzięki czemu mocniejsi gracze mogą rozwijać się bardziej dynamicznie.

Schemat typowego cyklu koniunkturalnego – opracowanie własne.

Tymczasem tym razem wszystko zostało postawione na głowie – mamy ogromną przewagę popytu stymulowanego centralnie nad borykającą się z licznymi problemami podażą, rynek pracownika niemal wszędzie i firmy inwestujące licząc na wykorzystanie tego popytu przy śmiesznym koszcie pieniądza. Nie jest to z pewnością żadne typowe miejsce typowego cyklu koniunkturalnego, a już z pewnością nie jest początek.

Wykorzystać popyt… lub podnieść ceny

No dobrze, zatem co dalej? Powiedziałbym, że w tej chwili trwa walka o to, aby strona produkcyjna wykorzystała jak najwięcej z gigantycznej fali popytowej, zanim ta nie opadnie. Wydaje się, że zaspokojenie popytu poprzez wzrost produkcji jest pierwszym odruchem większości firm. Ale niestety, ich badania (w tym prowadzone przez wspomniany IHS Markit) pokazują zdecydowanie ponadprzeciętne trudności w postaci:

– drożejących materiałów

– niedostatku części

– rekrutacji pracowników

– wydłużających się terminów dostaw u partnerów

– niebotycznych kosztów transportu – i innych podobnej natury

Uwaga – żadnego z nich nie rozwiążą zerowe stopy procentowe – popyt jest zbyt mocny, nie zbyt słaby.

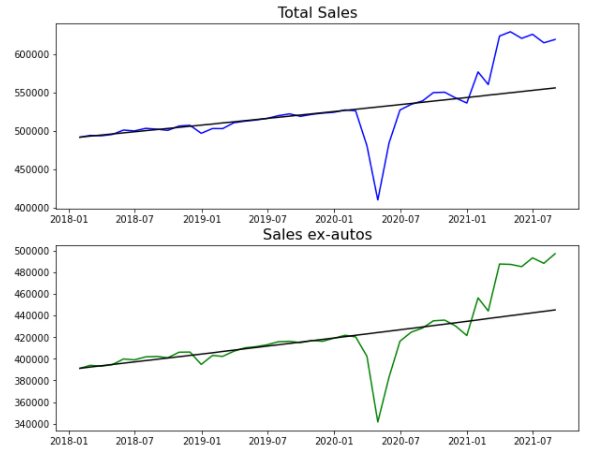

Popyt jest mocny – na razie. W przyszłym roku jednak efekty impulsu zaczną się wyczerpywać. Źródło: opracowanie własne na podstawie danych z Macrobond.

Na dziś dzień autorzy polityki gospodarczej są bardzo pewni siebie – ekspresowo wyciągnęli globalną gospodarkę z zapaści (którą pośrednio sami wywołali), a to skłania ich do zastępowania sił rynkowych decyzjami urzędniczymi. Co jednak jeśli popyt w przyszłym roku zacznie stopniowo spadać i schłodzi się akurat, gdy firmy uporają się z największymi problemami? Jaka część obecnej nadwyżki popytowej skończy się wzrostem produkcji, a jaka wzrostem cen? Oczywiście w myśl powiedzenia „kick the can down the road” można przebić dużą interwencję jeszcze większą. Wcale nie zdziwię się, jak przy pierwszych objawach większej zadyszki właśnie takie koncepcje się pojawią. Ale w kolejną dekadę ekspansji ala 2010’s z takiego punktu startowego nie wierzę. Szczyt koniunktury jest już za nami.

A czy tak naprawde mamy koniunkture? Jak pozycze milion to juz/tez jestem bogaty? 500 mld usd QE na miesiac co miesiac i efekt bazy z ubieglego roku i dlatego wskazniki wygladaja pozytywnie, jak dlugo czy raczej co potem? QE forever? To co sie bankom centralnym przynajmniej tu i teraz udalo osiagnac to:

– prywatni przedsiebiorcy konkuruja z panstwem a nie ze soba.

– ktos splajtuje, ktos zyska urzednik zdecyduje

– bogaci sa relatywnie bogatsi, biedni biedniejsi

– spekulowac musisz bo oszczedzanie jest dla frajerow

– wojna moze trwac i 20 lat (Afganistan) jak na wojne brakuje to sie dodrukuje

– zombifikacja gospodarki

– dewaluacja pieniadza

– i banka spekulacyjna praktycznie na wszystkim….

.Az strach pomyslec co jest za tym zakretem….

btw. pracuje w automotiv 15 lat i czegos takiego to nawet w snach nie widzialem….

Powiem Ci jak być bogaty. Zamknij drzwi , bądź przerażony gdy pozostali są chciwi, bądź chciwy gdy pozostali są przerażeni .

Czy to moment na kupno ?