W ten weekend wracamy z „5 wykresami”, bo cóż to był za tydzień na rynkach, a zapowiada się nie mniej ciekawy. Zaczynamy od Japończyków, którzy wreszcie dostaną podwyżki i może wywołają przy okazji jakiś kryzys? Omówimy polską inflację, spojrzymy na dramat akcjonariuszy LPP i szczęści posiadaczy walorów NVIDIA, a zakończymy krótkim spojrzeniem na przyszłotygodniowy FOMC. Zapraszam.

Bank Japonii – teraz albo nigdy!

Czy wiecie, że pracownicy Toyoty dostaną w tym roku szalone 5,85% podwyżki? A pracownicy zrzeszeni w Rengo, największym związku zawodowym średnio 5,28%? Nie robi wrażenia? A w Japonii to największe podwyżki od odpowiednio 25 i ponad 30 lat! Paradoksalnie pomogły w tym trochę wysokie stopy w USA, przyczyniając się do słabego jena i świetnych wyników japońskich firm. To też oznacza, że Bank Japonii ma świetny pretekst, by wreszcie podnieść stopy procentowe i niezależnie czy zrobi to we wtorek, czy dopiero w kwietniu, warto przede wszystkim zastanowić się nad tym, co to może oznaczać.

Wysokie stopy w USA w pewnym sensie mogły pomóc ożywić inflację w Japonii. Będzie paradoksem jeśli to właśnie tym kanałem najmocniej uderzą w rynki. Źródło: Bloomberg

Mogłoby się wydawać, że podwyżka stóp z -0,1 do 0% to niewiele. Zważcie jednak na to, że ujemne stopy mamy w Japonii od 2016 roku, a po raz ostatni BoJ podnosił je w 2007 roku! Polityka Banku Japonii to prawdziwa patologia (bank centralny jest w posiadaniu niemal 60% rządowego długu!), a taka patologia przez lata nie pozostaje bez konsekwencji (spójrzcie dalej na omawiany lewarowany ETF na NVIDIę). Nam 10bp czy porzucenie YCC może wydawać się kamyczkiem, ale nie możemy być tak całkiem pewni, że ten kamyczek nie wywoła lawiny. O ile oczywiście BoJ coś zrobi, bo w jego przypadku kieruję się zasadą: nie uwierzę dopóki nie zobaczę.

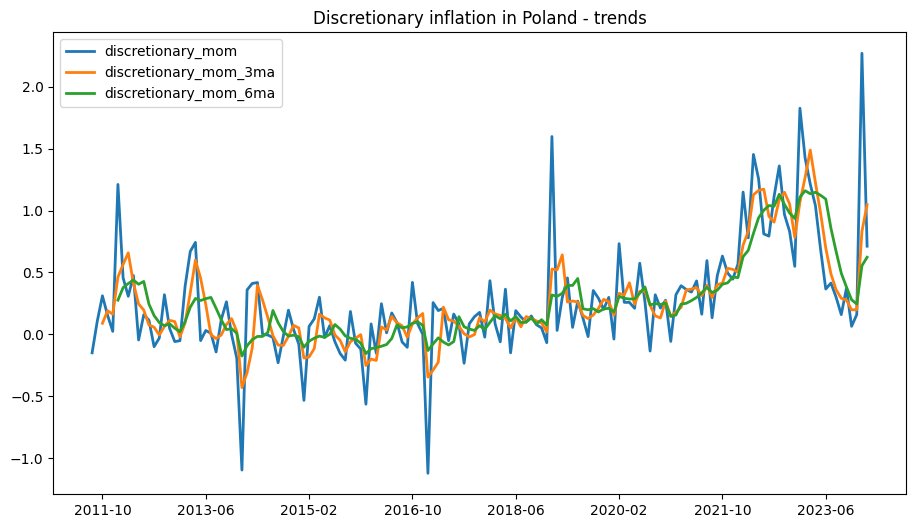

Czy to koniec inflacji w Polsce?

Ależ prezent na zakończenie tygodnia zaserwował nam Główny Urząd Statystyczny publikując dane o inflacji za luty. Zamiast oczekiwanych niewiele ponad 3% mamy 2,8% a to już prawie prawie cel inflacyjny. Powiem Wam więcej, za marzec będzie poniżej celu (2,5%) i… na tym koniec. Po pierwsze, od kwietnia wraca 5% VAT na żywność, która to właśnie żywność na początku roku wydatnie pomogła inflację obniżyć. W lipcu odejdą pewnie tarcze związane z cenami energii i inflacja w końcówce roku spokojnie może wrócić powyżej 6%. Jednak nawet nie tym bym się martwił, a mocno zakorzenioną inflacją w usługach. Być może kategoria „dyskrecjonalna” (czyli te dobra i usługi, gdzie konsument ma większe pole manewru) nie jest w koszyku inflacyjnym szeroka, jednak po raz kolejny widzimy tu niezwykle silny efekt nowego roku. To zaś oznacza, że w przypadku mniej korzystnych okoliczności niż mamy dziś (czyli taniejąca żywność, mocny złoty oraz potężna baza roku poprzedniego) inflacja może dość łatwo oddalić się od celu. To też oznacza, że postawa RPP jest obecnie właściwa, choć jak wiemy niekoniecznie jest tak tylko i wyłącznie ze względu na macro…

Świetne na pozór dane o inflacji przykrywają bardziej strukturalny problem. Źródło: opracowanie własne na podstawie danych z Macrobond

LPP – krach i co dalej?

Drugim polskim wątkiem w dzisiejszym artykule musiała być spółka LPP, której notowania runęły wręcz po publikacji raportu Hindenburg Research, który oskarża firmę o kontynuację działalności na rosyjskim rynku pomimo ogłoszenia opuszczenia go zaraz po agresji wobec Ukrainy. Oczywiście teraz pytanie o konsekwencje. Teraz spółka straci rosyjski rynek zapewne na dobre, ale pewnie na tym się nie skończy. W niektórych przypadkach po publikacjach Hindenburga spółki traciły docelowo nawet ponad 90%. Czy tak może być z LPP? Wydaje się, że zagrożenie nie jest egzystencjonalne, to musiałby być splot bardzo niekorzystnych okoliczności (wycofanie finansowania plus bojkot firmy przez klientów, w ani jedno ani drugie niespecjalnie wierzę). Natomiast pojawiają się pytania o efekty uboczne – wpływ na inne spółki, które mogły przedkładać „biznes ponad honor”, jak i szerzej rozumiany wizerunek polskiego rynku po wyraźnej fali ocieplenia.

Waloty LPP zatankowały po publikacji raportu Hindenburg. Źródło: XTB

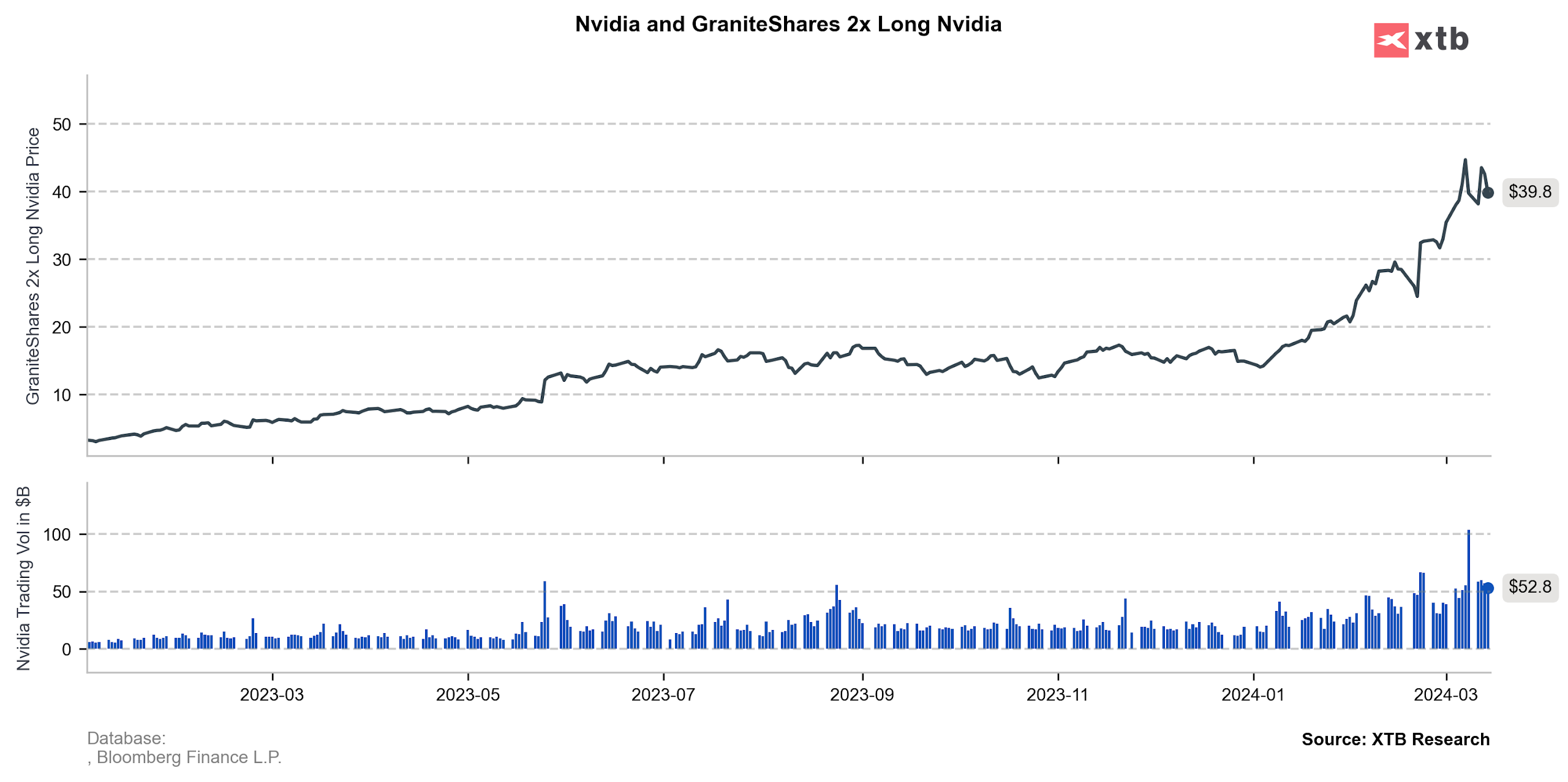

NVIDIA – każda hossa ma swoje grzechy

O NVIDII pisałem tu już kilka razy, wskazując m.in., że spółka nie była aż tak przewartościowana jak mogły sugerować tradycyjne wskaźniki wyceny. Choć i to się powoli zaczyna zmieniać, dziś chciałem wskazać na co innego. Każda hossa, nawet jeśli oparta na czymś bardzo realnym (a tak moim zdaniem jest w tym przypadku) w końcu wchodzi w etap pewnych ekscesów. Pamiętajcie, rynkami rządzą strach i chciwość, tym większe, im bardziej utrwalone. Niewątpliwie historia NVIDII tworzy wrażenie niekończącego się pasma sukcesów, dlaczego by zatem nie pomnożyć zysków? Ogólnie nie ma w tym nic złego, tak działają rynki, ale a) po pierwsze silny wzrost zainteresowania lewarowanymi produktami na spółkę pokazuje określony etap rynku, w którym się znajdujemy i b) po drugie, w przypadku odwrotu takie produkty będą potęgować wyprzedaż (efekt ciasnych drzwi). Poddaję pod rozwagę.

Lewarowany ETF na NVIDIę może doporwadzić do efektu „ciasnych drzwi”. Źródło: opracowanie własne na podstawie danych z Bloomberg

Co zrobi Fed?

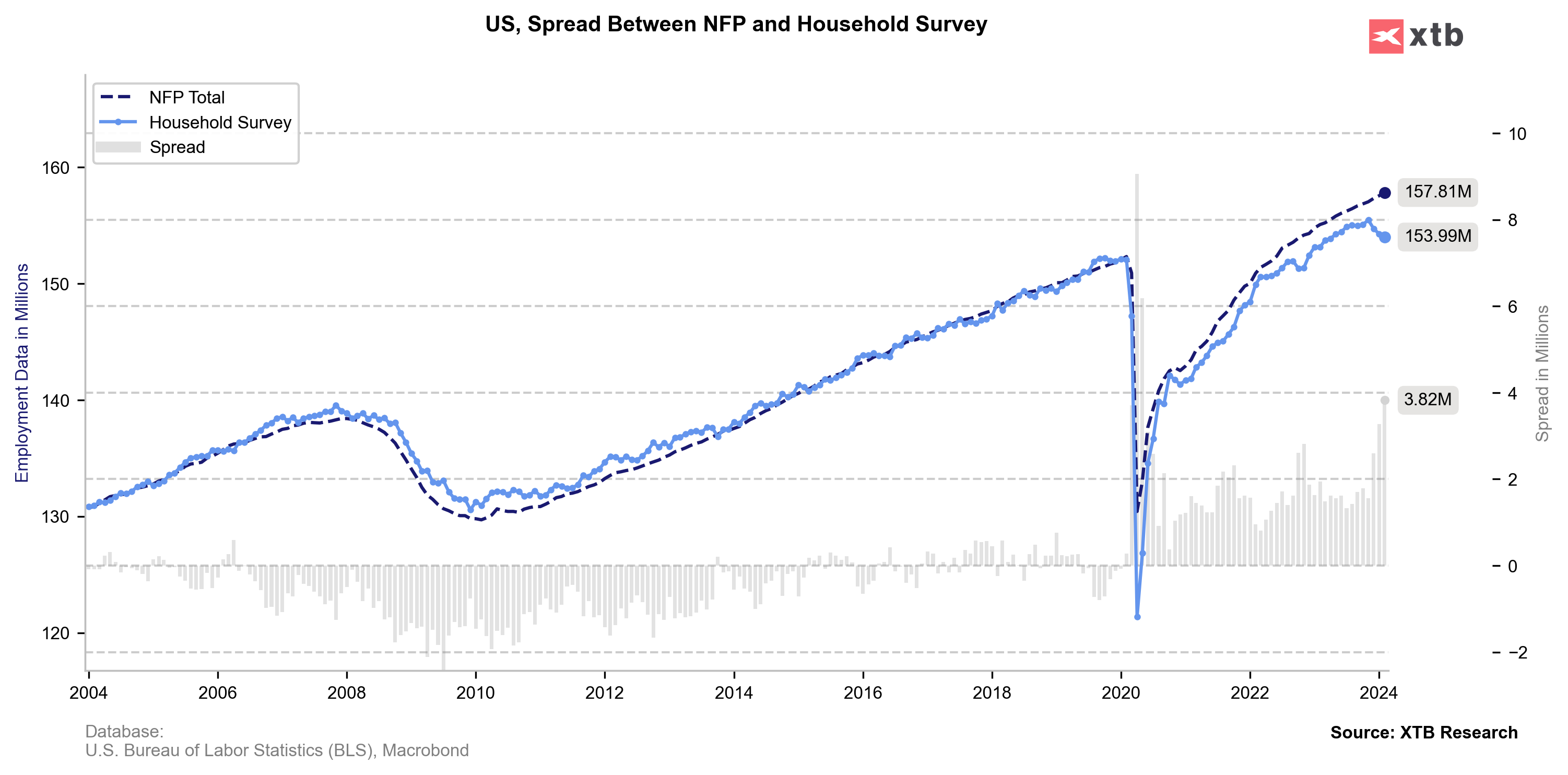

Na koniec posiedzenie Fed, które już w środę (uwaga, decyzja o 19:00, nie o 20:00 naszego czasu!). Po nieoczekiwanym pivocie w grudniu rynek oczekiwał, że to właśnie w marcu zobaczymy pierwszą obniżkę, ale w styczniu już Powell tonował te oczekiwania podkreślając, że Fed zamierza obniżyć stopy gdy upewni się, że inflacja faktycznie osiągnie trwale cel (2%). Czy ostatnie dane taką pewność dają? Dane o inflacji za styczeń i luty pokazały pewien efekt „nowego roku”, sugerując, że presja inflacyjna w usługach nie została wyplewiona całkowicie. To komplikuje sytuację, w której jest Fed. Z drugiej strony z gospodarki zaczęły napływać słabsze dane – raport NFP był dobry tylko na pozór, dane o sprzedaży były słabe, dane o aktywności są bardzo mieszane (choćby dzisiejszy NY Fed). A Fed jest trochę jak Titanic, nie lubi szybkich zwrotów. Skoro Powell obrał kurs na obniżki, będzie moim zdaniem się go trzymał. Choć maja nie obieca, mogą pojawić się pewne gołębie akcenty w postaci niżej położonych „kropek” na wykresie dot-plot, czy też zapowiedź zmniejszenia tempa QT.

Sygnały pęknięć na rynku pracy powinny utrzymać dość gołębią retorykę Fed pomimo niekomfortowych danych o inflacji. Źródło: opracowanie własne na podstawie danych z Macrobond

O Fed więcej mówić będę też na poniedziałkowym webinarze, na który Was oczywiście zapraszam:

Zawsze jednak zagadką pozostanie reakcja rynków. To jest jednocześnie piękne jak i frustrujące zarazem. Dane danymi, ale rynek jak coś postanowi to i tak nie mają one znaczenia a są jak zielone światło na linii startu F1 🙂 kierunek i tak jest znany – przynajmniej do pierwszego zakrętu … 🙂

Brawo Hindenburg, oszustów trzeba gonić! Dla mnie LPP jako firma jest skończona.

zgoda, jednak podskórnie czuję, że upiecze im się