Nie wiem czy pamiętacie stwierdzenie „Goldilocks economy”. Odnosiło się do gospodarki – głównie amerykańskiej (ale w szerszym sensie światowej), rosła na tyle szybko, aby firmy mogły zwiększać zyski, ale na tyle wolno, aby Fed nie musiał podnosić stóp procentowych. Teraz jest dokładnie na odwrót – mamy spowolnienie, które jest już dokuczliwe, ale na tyle słabe, że banki dalej zaostrzają politykę.

Spowolnienie pełzające

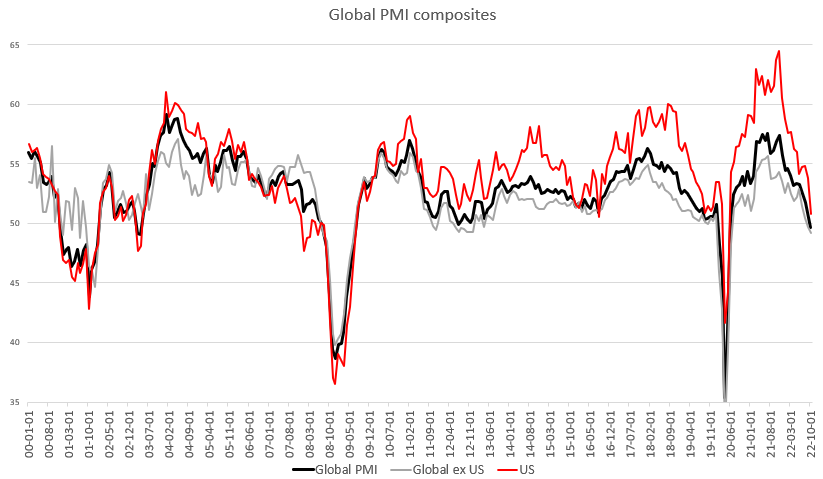

Publikacje indeksów PMI sporo mówią o tendencjach gospodarczych. To jedne z lepszych wskaźników koniunktury i gdyby banki centralne patrzyły bardziej wprzód niż wstecz to te publikacje wywoływałyby znacznie większe poruszenie na rynku. Z opublikowanych wstępnych wskaźników dla Japonii, Francji, Niemiec, Wielkiej Brytanii, całego EMU i USA (przemysł i usługi, czyli łącznie 12 wskaźników) wzrósł jeden – dla usług w Japonii. Jednocześnie też tylko 3 (obydwa japońskie oraz usługi we Francji) są ponad granicą 50 pkt., która formalnie oddziela wzrost od spadku aktywności gospodarczej. Czyli, delikatnie mówiąc, szału nie ma. Jednak jeśli popatrzymy sobie na tempo tego spowolnienia, to nadal jest to proces, a nie szok. Taki proces wymaga kilku kwartałów, aby przełożyć się na ceny oraz rynek pracy.

Wskaźniki PMI nie pozostawiają wątpliwości – koniunktura gospodarcza pogarsza się, ale jest to proces. Źródło: opracowanie własne na podstawie danych z Macrobond

Najważnieszy wykres świata

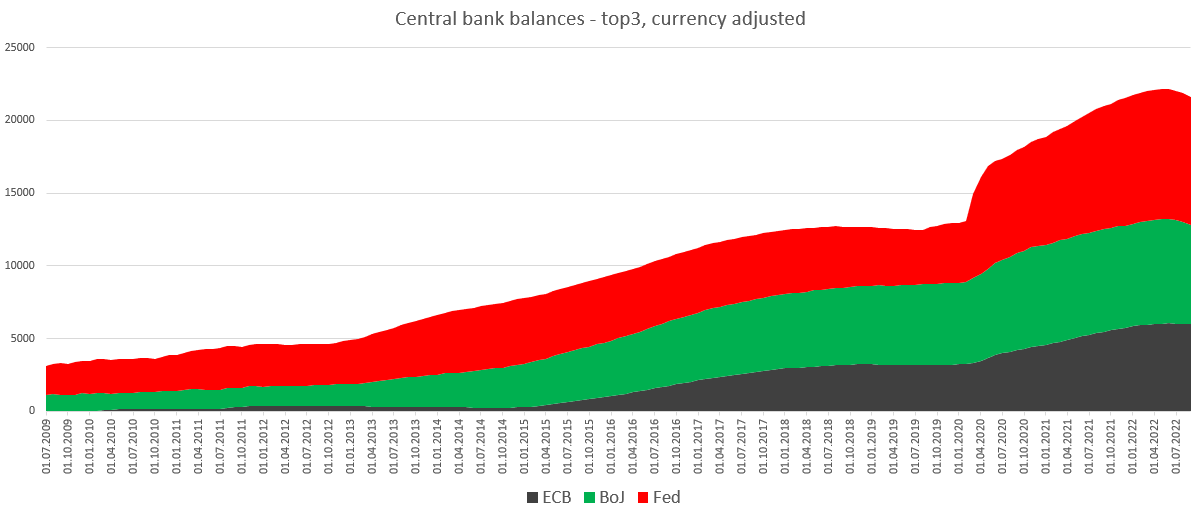

Za mało aby było dobrze, za dużo aby było źle. Tak można podsumować obserwowane spowolnienie. Właśnie skończyłem krótką prezentację na moje wprowadzenie do debat podczas konferencji XTB Masterclass i nie musiałem długo zastanawiać się, od czego powinienem zacząć. Nie mam wątpliwości, że dla rynków wykres poniżej jest obecnie najważniejszy. Dużo mówi się odnośnie stóp procentowych, ale to QT ściąga z rynku płynność i może doprowadzić do bardziej szokowych wydarzeń. Zauważcie zresztą, że sporo dziś przeciwieństw. Obecne spowolnienie to przeciwieństwo „goldilocks economy”, a QT jest przeciwieństwem QE, określanego powszechnie jako dodruk pieniądza. Skoro zatem dodruk był podstawowym argumentem za wzrostami wycen aktywów, to QT…

Bilanse banków centralnych nadal są ogromne, jednak po raz pierwszy zaczynają zauważalnie się kurczyć. Źródło: opracowanie własne na podstawie danych z Macrobond

Co z tymi pivotem?

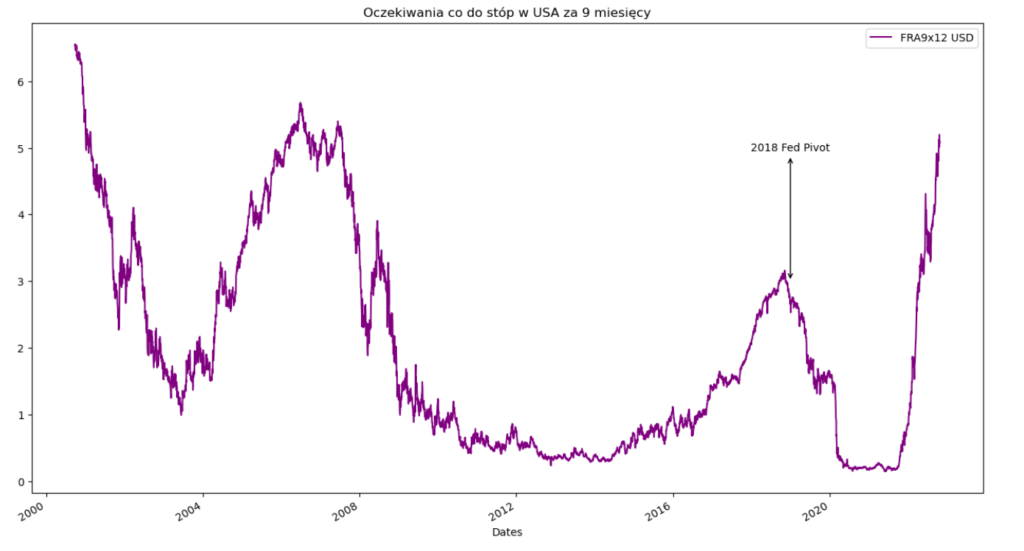

Rynek jednak tak przyzwyczaił się do pomocnej dłoni Fed (i innych banków centralnych), że każdy pretekst jest dobry, aby raz jeszcze zagrać pod zmiękczenie tonu Fed. W piątek wrzucałem na mojego TT informację z the Wall Street Journal o tym, że Fed zamierza nieco złagodzić ton…

Na przełomie 2018 i 2019 Fed uległ presji pogarszającej się sytuacji gospodarczej i spadających rynków – inwestorzy cały czas na to liczą. Źródło: opracowanie własne na podstawie danych z Bloomberg

…i zgodnie z przewidywaniami rynki szybko podchwyciły ten temat. Tyle, że trudno to nazwać pivotem. O czym mówiłem podczas dzisiejszego webinarium:

Nokaut portfeli 60/40

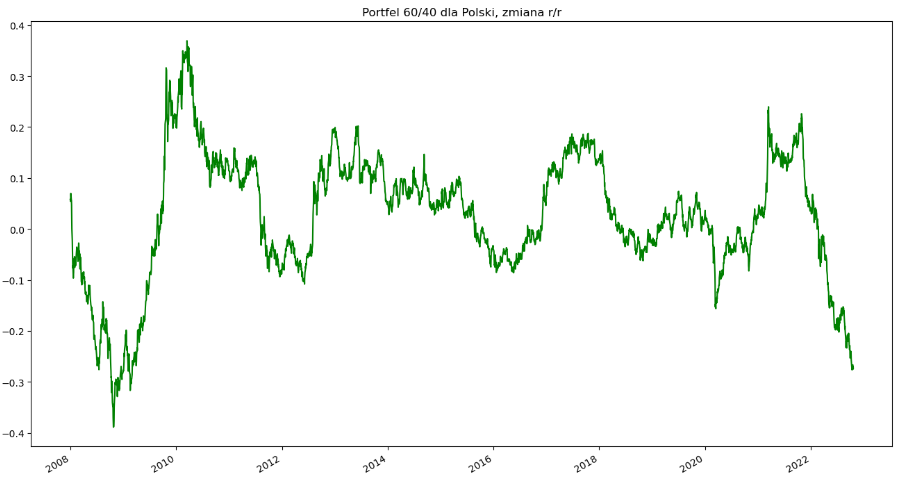

Pomimo powracających jak bumerang nadziei rynku, ten rok jest fatalny dla klasycznych portfeli 60% akcji, 40% obligacji. Ich zasada polega na tym, że w okresie spowolnienia obligacje powinny drożeć, bo rynek wycenia niższe stopy procentowe – te zwyżki obligacji mają zapewnić ujemną korelację zmian ceny z taniejącymi akcjami. Tyle, że banki centralne tak zmanipulowały rynki interwencjonizmem, że przez bardzo długi okres mieliśmy hossę na obydwu klasach (a w pewnym momencie i hossę wszystkiego), a teraz przychodzi płacić za to cenę.

Portfel 60/40 notuje obecnie w USA -20% stopę w ujęciu rocznym. W Polsce jest to -27%. Źródło: opracowanie własne na podstawie danych z Macrobond

Ryzyko czy okazja?

Takie trudne okresy to też potencjalne szanse – oczywiście dla przezornych. Czytelnicy mojej strony wiedzą, że traktuję obecną sytuację jako sprzyjającą POWOLNEJ alokacji w akcje (głównie globalne) i częściowo też w obligacje, z założeniem realizacji części zysków w okresach mocnych odbić do czasu wystąpienia rynkowego przesilenia. Moim zdaniem takie jeszcze nie nadeszło i nie mam pojęcia co nim może być. Typowanie Credit Suisse pokazuje jedynie, że jako ludzie szukamy tego, co już znamy (analogie do Lehman Brothers), a zwykle jest tak, że takie kryzysy są tym, czego jeszcze nie znamy (albo już nie pamiętamy). Wiem jednak, że dopóki nie ma prawdziwego pivotu, polegającego na odejściu od QT, ryzyko takiego zdarzenia narasta.

To jednak TYLKO MOJE zdanie. Na szczęście podczas Masterclass będziecie mogli poznać masę innych opinii. Sam będę mógł wyciągnąć je dla Was (!), bo będę mieć przyjemność poprowadzenia dwóch rozmów:

– gospodarczej z profesorem Łukaszem Hardtem (były członek RPP) i doktorem Mateuszem Szczurkiem (były minister finansów i główny ekonomista polskiego ING)

– geopolitycznej z Krzysztofem Wojczalem

Zapraszam Was do uczestnictwa w wydarzeniu w formule online. A może chcecie abym dla Was zadał gościom pytanie? Jeśli tak, piszcie w komentarzach.

Co uważa Pan o scenariuszu kreślonym przez Rusella Napiera, w którym w tej dekadzie nie wracamy do poziomu stóp sprzed 2020, a redukcja stosunku zadłużenia do PKB odbędzie się poprzez utrzymanie inflacji na poziomie ok 4-6%, która nominalnie będzie zwiększać PKB? Pokrywa się to z oczekiwaniami Raya Dalio co do długotrwałej inflacji na poziomie ok 5-5.5%. Sam wywiad udostępnił na TT Michael Burry: https://themarket.ch/interview/russell-napier-the-world-will-experience-a-capex-boom-ld.7606

nie umiem być aż tak precyzyjny 🙂

Fed widzi proces QT rozłożony na jakieś 2 lata. Trudno mi uwierzyć, że w międzyczasie coś nie „wybuchnie” – chyba, że właśnie wcześniej się poddadzą i będziemy mieć prawdziwy pivot.

A co jeśli inflacja nie ustąpi? Czy w takich okolicznościach pivot jest możliwy? Ewentualnie czy w ogóle możliwy jest scenariusz: pivot (QT -> QE) + podwyższone stopy procentowe?

czyte QE przy podnoszeniu stóp nie ma sensu, ale mogą być dziwne manewry tak jak w przypadku EBC (zmiana struktury bilansu) czy też BoE (’chwilowa’ interwencja)

Dzień dobry, Panie Przemku. Uwielbiam Pana publikacje 🙂

Mam pytanie: Jak to jest że wielokrotnie wspominał Pan o tym, że BOJ prowadzi ciche QT i z tego wykresu wygląda że bilans BOJ spada, a jednocześnie mamy przecież mowę o ultraluźnej polityce BOJ i kontroli obligacji i skupie ich?

Pozdrawiam

Japończycy zawsze byli trochę inni (nie zawsze w negatywnym kontekście oczywiście)

W toerii BoJ ma prowadzić kontrolę krzywej dochodowości (co można robić nawet zmniejszając bilans), a w rzeczywistości i tak robi co chce

Każdy kryzys to szansa. Dla mnie wartościowym źródłem inwestycyjnych porad jest książka B. Grahama „Inteligentny inwestor”. Podejście defensywne, zimna kalkulacja i brak emocji. A wtedy będzie dobrze.

cz za dużo nadziei jest na rynku , musi nadjeść kapitulacji i wtedy jakiś ruch nastąpi jak na razie trzeba może z czekać z minimalnym podkupywaniem akcji lub ETF-ów ,