W najbliższy piątek będę miał okazję wygłosić wykład „Świat bez dodruku” na pewnej konferencji w Krakowie 🙂

Jeśli będziecie na miejscu to oczywiście Was zapraszam, ale moim czytelnikom zawartość mogę chyba pokazać wcześniej? 😉

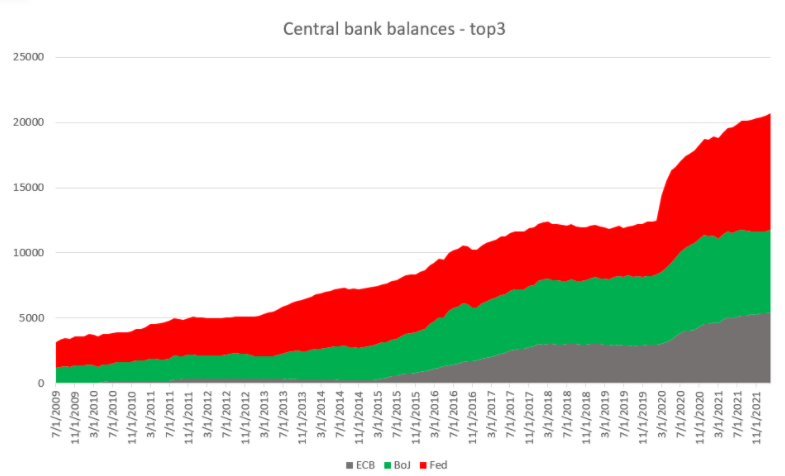

Pandemia “przykrywką” dla szalonego dodruku

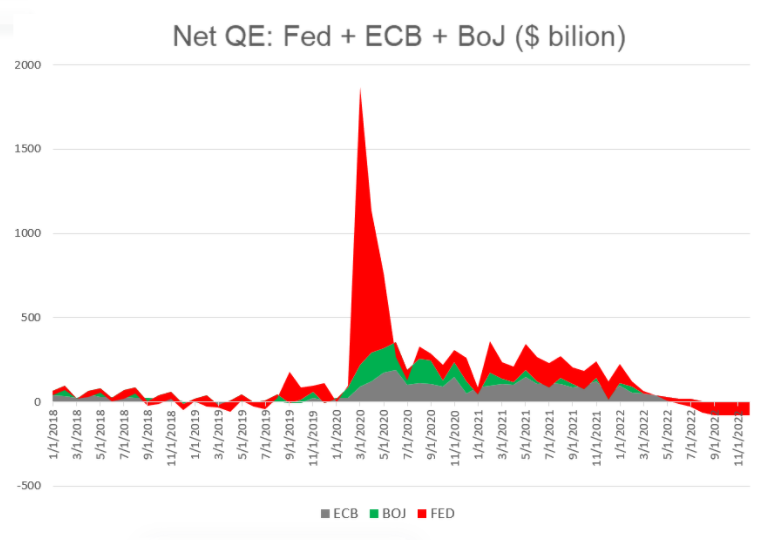

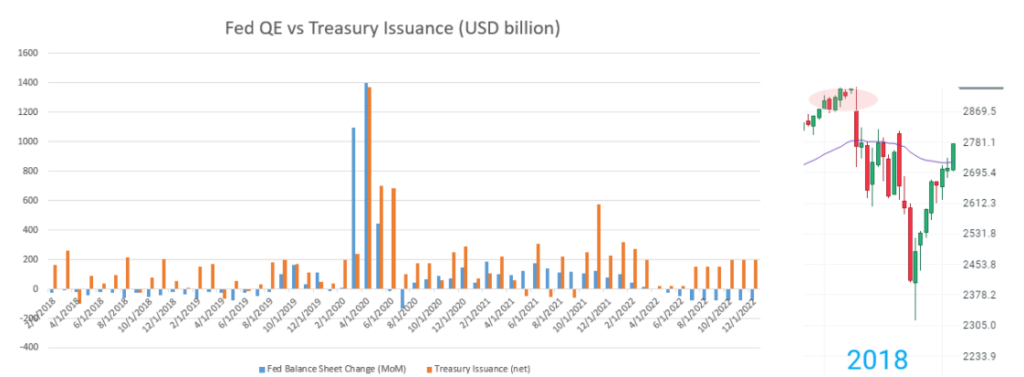

Pandemia wywołała ogromną niepewność i nerwowe reakcje rynku. Reakcja polityki gospodarczej była potrzebna jednak banki centralne przeszły same siebie. Tylko Fed/EBC/Boj przez dwa lata zwiększyły swoje bilanse o ponad 65%! Najagresywniej działał Fed – w zaledwie 3 miesiące zwiększył bilans o niemal 3 biliony dolarów – to więcej niż Q1/Q2/Q3 razem wzięte!!! (2,5 biliona)

Źródło: Dział Analiz XTB na podstawie danych z Macrobond

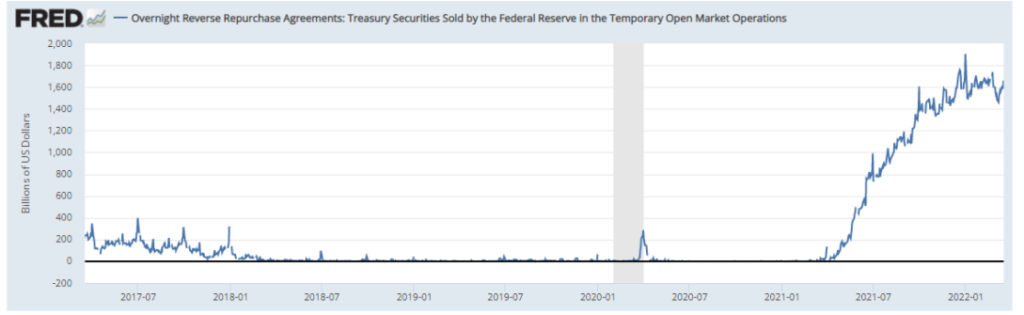

2021 i duet Powell – Yellen

Te pieniądze jednak nie od razu trafiły na rynek. W 2020 w dużej mierze ściągnęło je Treasury ogromnymi emisjami długu. Ten dług w części został wykorzystany na rozdawnictwo (m.in słynne czeki), a do tego Yellen “zrzuciła” dużą część tych pieniędzy na rynek w okresie wiosna-jesień 2021, mimo że było już jasne, iż inflacja niebezpiecznie rośnie (co widać na wykresie sumy dziennych operacji reverse repo)

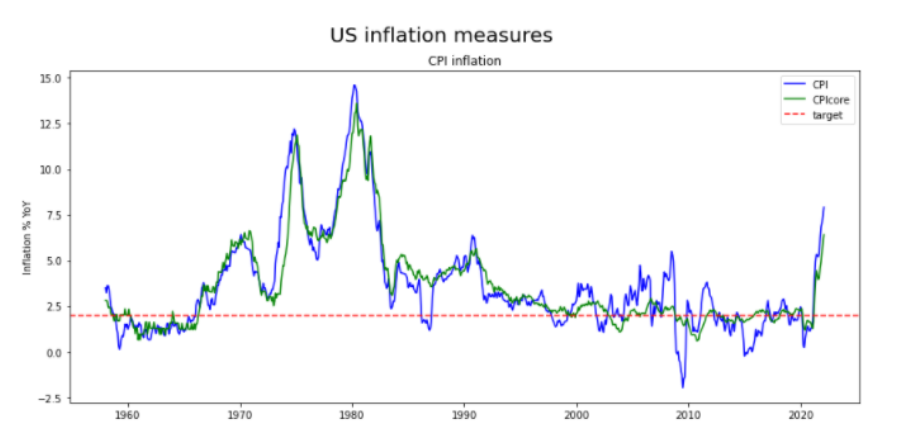

Inflacja najwyższa od 40 lat

Efektem tej lekkomyślnej polityki musiał być wzrost inflacji – pozostawało pytanie “jak duży?” Niestety splot wielu niekorzystnych czynników przełożył się na na dużo większy wzrost niż oczekiwany nawet przez pesymistów w tym zakresie. Źródło: Dział Analiz XTB na podstawie danych z Macrobond

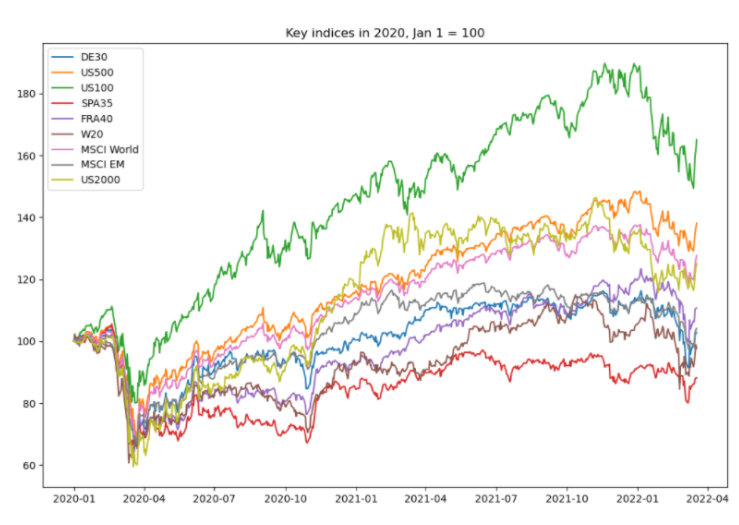

Indeksy po potężnej hossie

Inflacja miała miejsce także w przypadku cen aktywów, szczególnie spółek technologicznych

Wyceny korzystały na:

- wysokim popycie (wpływ na wyniki)

- niskich stopach (niska stopa dyskonta)

- zalewie pieniądza (niska premia za ryzyko)

Czy teraz będzie odwrotnie?

Źródło: Dział Analiz XTB na podstawie danych z Macrobond

Dlaczego Fed tak zmienił narrację?

Tu chyba po prostu odeślę do wpisu: KLIK Źródło: racetothewh

QE to dodruk, QT to niszczarka

Być może skala redukcji bilansu Fed będzie nieduża w kontekście wcześniejszego dodruku. Tym niemniej będzie to największy drenaż pieniądza z rynku w historii. Jakie będzie mieć konsekwencje?

Źródło: Dział Analiz na podstawie danych z Macrobond

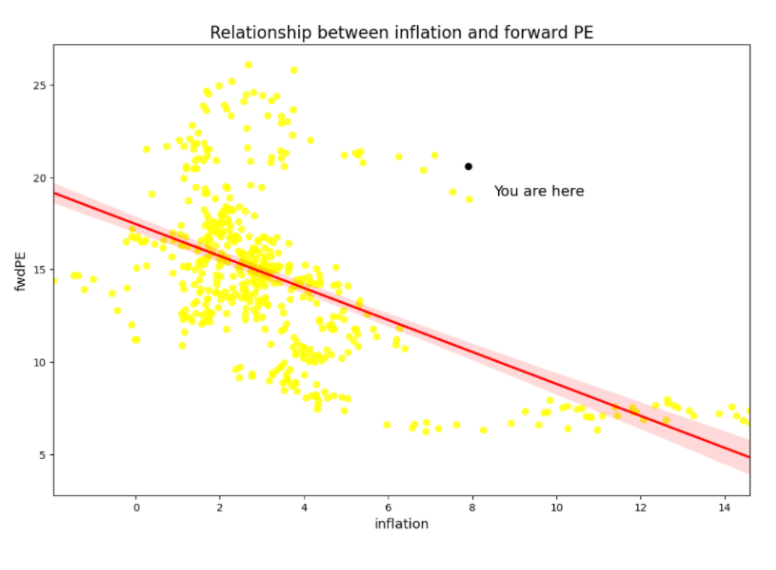

Bardzo wysoka inflacja to niskie wyceny

- historycznie okresom wysokiej inflacji towarzyszyły niskie wyceny

- relacja jednak nie jest liniowa, zaś okresy inflacji nie były “równomiernie” rozłożone w czasie

- należy być zatem ostrożnym z wnioskowaniem statystycznym

Źródło: Dział Analiz na podstawie danych z Macrobond

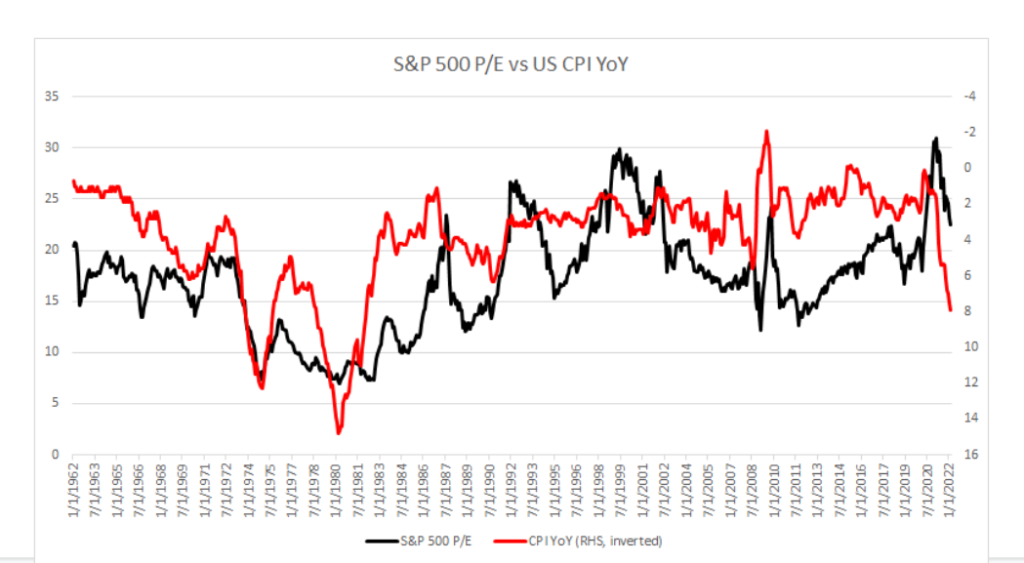

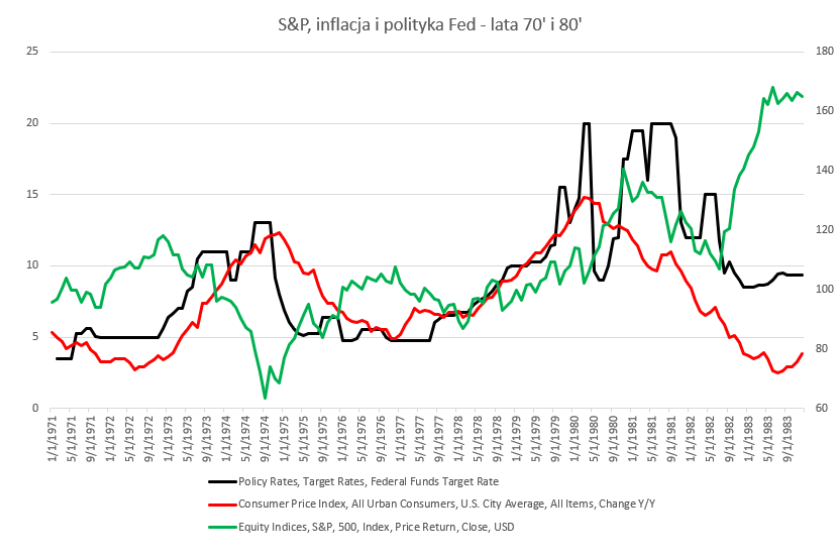

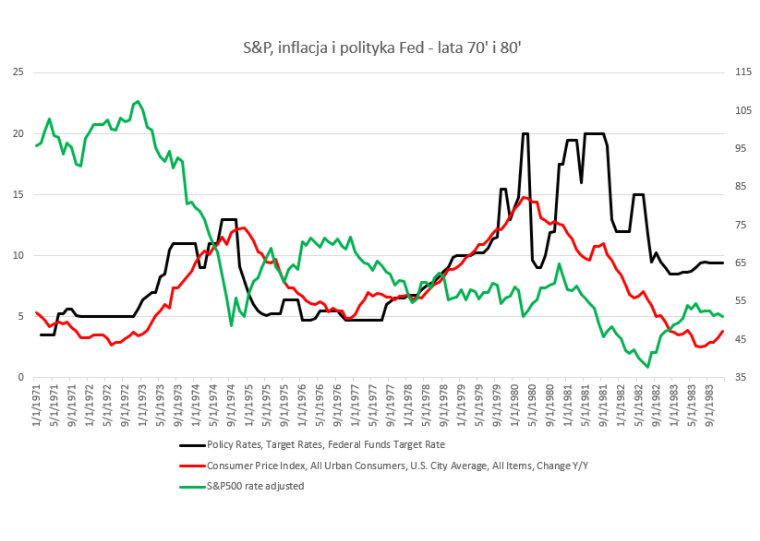

Relacja pomiędzy inflacją o poziomem wycen była szczególnie istotna pomiędzy końcówką lat 60’, a początkiem 80’

Przypadek z lat 70/80

W pierwszej fazie wzrostu inflacji minimum na S&P500 zbiegło się w czasie z maksimum stóp procentowych

W drugim etapie przez większość fazy zacieśniania indeks rósł, a spadki były odnotowane dopiero w momencie wystąpienia recesji (jako konsekwencji zacieśnienia)

Ale…

W ujęciu realnym spadek S&P500 od 1973 do 1982 roku wyniósł… ponad 60%

Ponad 60% bessa względem realnej gotówki!

WNIOSEK: Po dekadach od inflacji oduczyliśmy się liczenia stóp zwrotu w ujęciu realnym

Źródło: Dział Analiz XTB na podstawie danych z Macrobond

Co nas czeka?

- sytuacja jest inna od tej z lat 70/80 bo podwyżki będą dużo mniejsze

- ale jednocześnie ubytek płynności będzie ogromny – mniej pieniądza na rynku = wyższa premia za ryzyko

- poprzednio od momentu spadku sumy bilansowej 3 banków rynki rozpoczęły korektę

- teraz może to już nastąpić na przełomie maja/czerwca, a od września swoją “cegiełkę” dołoży Treasury

Źródło: Dział Analiz na podstawie danych z Bloomberg

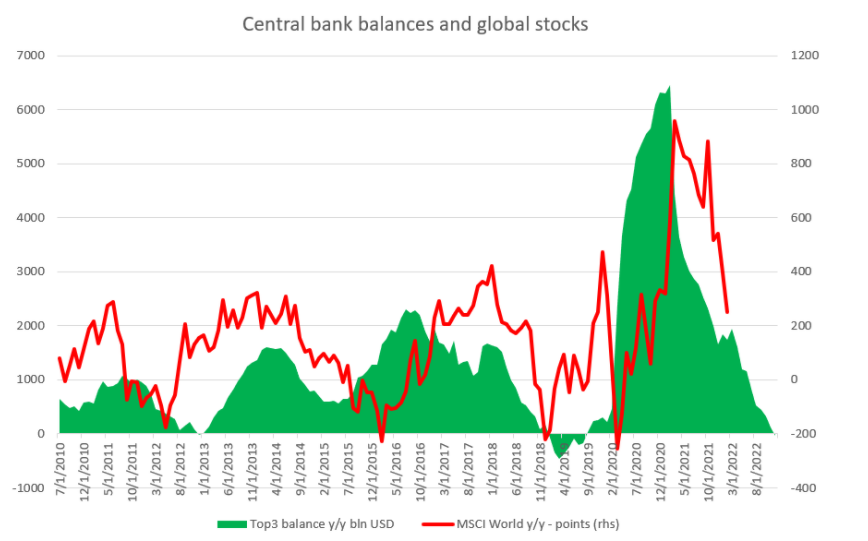

Czy jest zależności pomiędzy zmianą sumy bilansowej banków a indeksami?

Zamieszczony wykres zdaje się potwierdzać zależność, choć nie jest ona zawsze taka sama w czasie

Tym niemniej – spadek sumy bilansowej zwykle nie był korzystnym sygnałem

Źródło: Dział Analiz XTB na podstawie danych z Macrobond

Nie tylko stopy i pieniądz

Za nami dobry sezon wyników Q1, co rozbudziło apetyty inwestorów. Mimo szoku jakim jest obecny konflikt, oczekiwania co do zysków firm ciągle rosną! Tak długo jak popyt jest mocny firmy mogą radzić sobie przyzwoicie podnosząc ceny i utrzymując marże. Problem pojawi się w momencie spadku popytu, wtedy przerzucenie wzrostu kosztów nie będzie w pełni możliwe. Źródło: Bloomberg

Możliwe spowolnienie

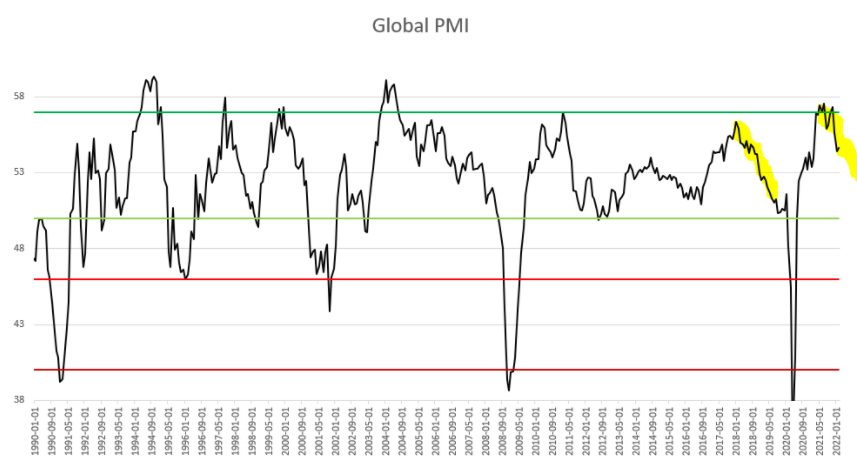

W wyniku stymulacji koniunktura była najlepsza od niemal 20 lat. Czy jednak powtórzy się sytuacja z 2018 roku (QT + spowolnienie)? Połączenie zakłóceń + niespodzianka inflacyjna rodzą takie ryzyko.

Źródło: Dział Analiz XTB na podstawie danych z Macrobond

Spowolnienie gospodarcze – schemat inwestycyjny

Przypomnę jednocześnie, że o obligacjach można przeczytać m.in. TUTAJ oraz TUTAJ

Co to stały kupon ?

obligacje wypłacające stałe odsetki

np obligacja wypłacająca 2% rocznie co roku przez 10 lat

zapraszam do zapoznania się ze szczegółami pod linkami :

https://przemyslawkwiecien.pl/obligacje-skarbowe/

Ale chyba też mogą to być np. dywidendowi arystokraci, bo płacą co kwartał dywidendę wyższą niż 2%?

nie do końca

notowania spółek dywidendowych jednak zależą od koniunktury, zwykle po prostu mają niższę betę

Świetny artykuł, dziękuje!

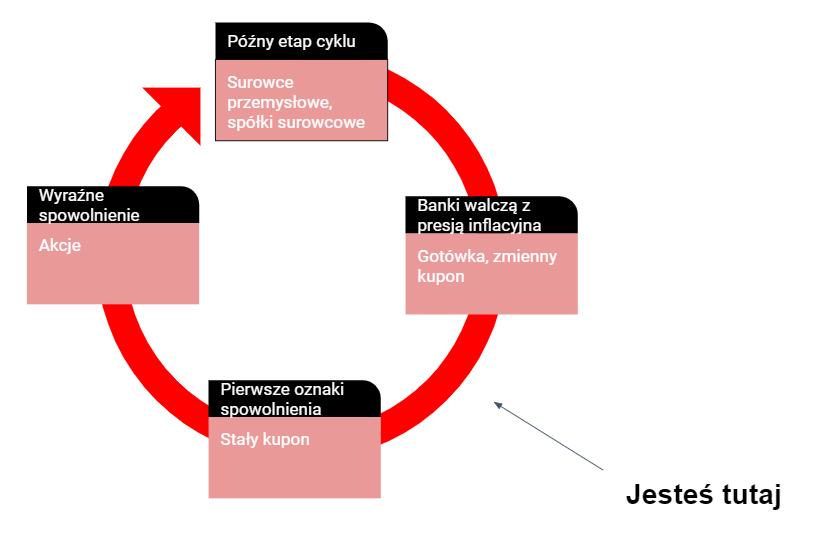

wydaje się, że SUROWCE zaliczyły lokalny szczyt, ale długoterminowo nadal są w grze? A jeśli tak, to czy nie jesteśmy w innej pozycji (strzałka na okręgu?), tzn. wyżej i bliżej surowców?

Super artykul ! powodzenia na konferencji 😉

Tego nigdy nie wiemy na 100 % 😉

Zaznaczyłem mój „educated guess”

Pozdrawiam!

Bardzo dobry artykuł

jesteśmy w momencie „stałego kuponu”. Czy to oznacza, że jesteśmy blisko szczytu rentowności amerykańskich obligacji 10 i 30 letnich (dołek cen) ? Czy dobrze rozumiem?

tego oczywiście nigdy nie wiemy, ale taki jest mój guess

może to jeszcze nie jest peak, ale myślę, że nie jesteśmy daleko